车船税代收代缴管理调研分析

2025-01-21

1 / 3 车船税代收代缴管理调研分析 根据《中华人民共和国车船税暂行条例》第五条和第十条的规定,车 船税的缴纳渠道有两种, 一是由保险机构代收代缴, 二是在地税机关 直接缴纳。这种办法的施行, 为非生产经营纳税人的车船税征收管理 提供了可行的渠道,但《车船税条例》实施两年来,车船税征收工作 开展得并不理想,对此,我们组织了深入的调查了解,分析原因有以 下几点: 第一,各家保险机构之间业务竞争较激烈,导致保险机构以不代收 车船税为条件来招揽业务。 我们调查中,发现保险机构履行代收代缴 义务的积极性很差,都认为自家代征车船税会导致客户转向不代征车 船税的保险机构。客观上, 因为保险机构代征车船税缺乏刚性,彼此 执行上力度不一,也确实存在代征税款影响保险业绩的情况。 第二,保险机构下设大量代办点, 不少代办点延伸到所属县市以外, 不利于地税机关的监管。 以我县为例,在县内设置机构的只有人民保

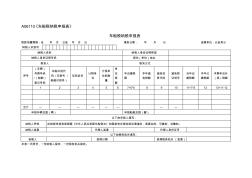

1/9 车船税纳税申报表 税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分 纳税人识别号 纳税人名称纳税人身份证照类型 纳税人身份证照号码居住(单位)地址 联系人联系方式 序号 (车辆)号 牌号码(船 舶)登记号 码 车船识别代 码(车架号 船舶识别 号) 征收品目 计税单 位 计税 单位 的数 量 单位 税额 年应缴税 额 本年减 免税额 减免性质 代码 减免税证 明号 当年应缴 税额 本年已缴 税额 本期年应补 (退)税额 * 合计———————— 申报车辆总数(辆)申报船舶总数(艘) 以下由申报人填写: 纳税人声明此纳税申报表是根据《中华人民共和国车船税法》和国家有关税收规定填报的,是真实的、可靠的、完整的。 纳税人签章代理人签章代理人身份证号 以下由税务机关填写: 受理人受理日期受理税务机关(签章)

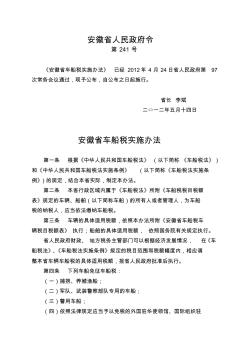

《安徽省车船税实施办法》已经2012年4月24日省人民政府第 97次常务会议通过,现予公布,自公布之日起施行。安徽省人民政 府令第241号二○一二年五月十四日 安徽省车船税实施办法 第一条根据《中华人民共和国车船税法》(以下简称《车船税 法》)和《中华人民共和国车船税法实施条例》(以下简称《车船税 法实施条例》)的规定,结合本省实际,制定本办法。 第二条本省行政区域内属于《车船税法》所附《车船税税目 税额表》规定的车辆、船舶(以下简称车船)的所有人或者管理人, 为车船税的纳税人,应当依法缴纳车船税。 第三条车辆的具体适用税额,依照本办法所附《安徽省车船 税车辆税目税额表》执行;船舶的具体适用税额,依照国务院有关 规定执行。 省人民政府财政、地方税务主管部门可以根据经济发展情况, 在《车船税法》、《车船税法实施条例》规定的税目范围和税额幅度 内,相应调整本省车辆车船

编辑推荐下载

格式:pdf

大小:19KB

页数:1P

人气:59

4.8

4.8

a06110《车船税纳税申报表》 车船税纳税申报表 税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分 纳税人识别号 纳税人名称纳税人身份证照类型 纳税人身份证照号码居住(单位)地址 联系人联系方式 序号 (车辆) 号牌号码 /(船舶) 登记号码 车船识别代 码(车架号/ 船舶识别号) 征收品目 计税单 位 计税单 位的数 量 单 位 税 额 年应缴税 额 本年减 免税额 减免性 质代码 减免税 证明号 当年应 缴税额 本年已 缴税额 本期年应补 (退)税额 1234567=5*6891011=7-81213=11-12 合计———————— 申报车辆总数(辆)申报船舶总数(艘) 以下由申报人填写: 纳税人声明此纳税申报表是根据《中华人民共和国车船税法》和国家有关税收规定填报的,是真实的、可靠的、完整

格式:pdf

大小:23KB

页数:4P

人气:59

4.5

1 安徽省车船税实施办法 安徽省人民政府令第241号 《安徽省车船税实施办法》已经2012年4月24日省人民政府第97次常务会议通过,现予 公布,自公布之日起施行。 省长李斌 二○一二年五月十四日 安徽省车船税实施办法 第一条根据《中华人民共和国车船税法》(以下简称《车船税法》)和《中华人民共和国 车船税法实施条例》(以下简称《车船税法实施条例》)的规定,结合本省实际,制定本办 法。 第二条本省行政区域内属于《车船税法》所附《车船税税目税额表》规定的车辆、船舶(以 下简称车船)的所有人或者管理人,为车船税的纳税人,应当依法缴纳车船税。 第三条车辆的具体适用税额,依照本办法所附《安徽省车船税车辆税目税额表》执行;船 舶的具体适用税额,依照国务院有关规定执行。 省人民政府财政、地方税务主管部门可以根据经济发展情况,在《车船税法》、《车船税法 实施条

热门文档 车船税代收代缴管理调研分析

格式:pdf

大小:88KB

页数:11P

人气:59

4.7

1 车船税纳税申报表 税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分 纳税人识别号 纳税人名称纳税人身份证照类型 纳税人身份证照号码居住(单位)地址 联系人联系方式 序号 (车辆)号 牌号码/(船 舶)登记号 码 车船识别代 码(车架号/ 船舶识别 号) 征收品目 计税单 位 计税 单位 的数 量 单位 税额 年应缴税 额 本年减 免税额 减免性质 代码 减免税证 明号 当年应缴 税额 本年已缴 税额 本期年应补 (退)税额 1234567=5*6891011=7-81213=11-12 合计———————— 申报车辆总数(辆)申报船舶总数(艘) 以下由申报人填写: 纳税人声明此纳税申报表是根据《中华人民共和国车船税法》和国家有关税收规定填报的,是真实的、可靠的、完整的。 纳税人签章代理人

格式:pdf

大小:284KB

页数:15P

人气:59

4.7

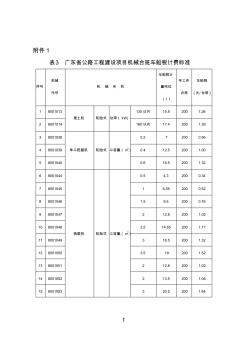

1 附件1 表3广东省公路工程建设项目机械台班车船税计费标准 序号 机械 代号 机械名称 车船税计 量吨位 (t) 年工作 台班 车船税 (元/台班) 18001013 推土机轮胎式功率(kw) 135以内15.82001.26 28001014160以内17.42001.39 38001038 单斗挖掘机轮胎式斗容量(m3) 0.272000.56 480010390.412.52001.00 580010400.616.52001.32 68001044 装载机轮胎式斗容量(m 3 ) 0.54.32000.34 7800104516.552000.52 880010461.59.52000.76 98001047212.820

格式:pdf

大小:21KB

页数:4P

人气:59

4.5

安徽省人民政府令 第241号 《安徽省车船税实施办法》已经2012年4月24日省人民政府第97 次常务会议通过,现予公布,自公布之日起施行。 省长李斌 二○一二年五月十四日 安徽省车船税实施办法 第一条根据《中华人民共和国车船税法》(以下简称《车船税法》) 和《中华人民共和国车船税法实施条例》(以下简称《车船税法实施条 例》)的规定,结合本省实际,制定本办法。 第二条本省行政区域内属于《车船税法》所附《车船税税目税额 表》规定的车辆、船舶(以下简称车船)的所有人或者管理人,为车船 税的纳税人,应当依法缴纳车船税。 第三条车辆的具体适用税额,依照本办法所附《安徽省车船税车 辆税目税额表》执行;船舶的具体适用税额,依照国务院有关规定执行。 省人民政府财政、地方税务主管部门可以根据经济发展情况,在《车 船税法》、《车船税法实施条例》规定的税目范围和税额幅度内

格式:pdf

大小:14KB

页数:2P

人气:59

4.4

委托代缴(代发)协议书 甲方: 乙方:身份证号: 住址: 联系电话: 乙方在北京市没有与任何公司、企业、个体工商户或团体等存在劳动合同 关系、雇佣关系,无法以员工身份参加社会保险。经双方平等协商,现乙方委托 甲方在北京市为乙方代发工资、缴纳个税、缴纳社会保险费。乙方委托甲方代缴 行为为乙方本人正式意愿体现,由此产生的任何法律责任乙方自愿全部承担。 经以上协商决定,甲方为乙方代为办理相关手续。具体委托事项为: 一、自年月份开始,甲方为乙方代发工资、代缴个税;自 年月份开始,代缴社会保险和公积金。 二、代发工资标准为每月;代缴保险基数标准为每月;个人 所得税缴纳标准按国家规定。 三、乙方社保参保项目:养老保险、医疗保险、工伤保险、生育保险、失业 保险和公积金。 四、乙方委托代缴费用全部均由乙方自身承担,甲方无须承担任何费用。 由乙方按月将费用支付到甲方公司账户,支付的具体时间双

精华文档 车船税代收代缴管理调研分析

格式:pdf

大小:23KB

页数:6P

人气:59

4.8

广西壮族自治区交通厅文件 桂交基建发[2009]11号 关于发布广西公路工程机械台班车船使用税标准的通知 根据财政部、国家发改委、交通运输部、监察部、审计署等五部门联合下发 的《关于公布取消公路养路费等涉及交通和车辆收费项目的通知》(财政[2008]84 号)精神,自本通知下发之日起,对广西公路工程机械台班费用进行调整,费用 组成中不再计取养路费(具体详见附件),其他费用仍执行交通部《关于公布(jtgb06-2007)及(jtg/tb06-01-2007),(jtg/tb06-02-2007),(jtg/tb06-03-2007)的公告》(2007年第33号)以及广西有关 规定,原我厅《关于印发公路基本建设工程概算预算编制办法广西补充规定的通 知》(桂交基建

格式:pdf

大小:153KB

页数:6P

人气:59

4.8

附件: 序号代号机械名称 车船使用 税计量吨 位(t) 车船使用税 征收标准 (元/自重t ?年) 年工作台班 数(台班) 台班车船使 用税(元/ 台班) 11013135kw以内轮胎式推土机15.8602004.74 21014210kw以内轮胎式推土机17.4602005.22 310400.2m3以内轮胎式单斗挖土机7602301.83 410410.4m3以内轮胎式单斗挖土机12.5602303.26 510420.6m3以内轮胎式单斗挖土机16.5602304.30 610470.5m3以内轮胎式装载机4.3602401.08 710481.0m3以内轮胎式装载机6.55602401.64 810491.5m3以内轮胎式装载机9.5602402.38 910502.0m3以

格式:pdf

大小:22KB

页数:1P

人气:59

4.6

kqdc表-3 编报单位(盖章):2008年12月31日 使用单位用途 合计 填报人(签字):财务负责人(签字):单位负责人(签字): 填报说明:1.统计填报内容包括所属全部单位所有产权、使用权车辆2.复印所有车辆行驶证作附件3.交纳车船税主管税务机关填入备注栏 4.咨询电话5.填报内容按单项车辆填列 乘人座位 (人) 枣庄?? 车船使用税统计核查表 车辆种类及名称产权人使用人车辆行驶证号净吨位 免税车辆 单位税额全年应纳税额备注

格式:pdf

大小:112KB

页数:3P

人气:59

4.4

乐税智库文档 财税法规 策划乐税网 乐税网(http://www.***.***/)邮箱:jiufu@leshui365.com 天津市地方税务局关于进一步加强代征房产税、土地使用税和车 船使用税管理工作的通知 【标签】使用税管理工作 【颁布单位】天津市地方税务局 【文号】津地税计﹝2000﹞14号 【发文日期】2000-07-13 【实施时间】2000-01-01 【有效性】全文有效 【税种】征收管理 各地方税务分局: 为进一步加强各分局委托代征房产税、土地使用税和车船使用税的管理工作,严格贯彻 执行国家税收政策法令,充分发挥代征单位在源泉控管、组织征收方面的优势,保证税款及 时足额入库,现将有关规定通知如下: 一、代征单位的确定: 1、代征单位必须是具有直接对房产税、土地使用税和车船使用税税收收入源泉控管能

格式:pdf

大小:337KB

页数:125P

人气:59

4.4

![大连汽车船埠工程检测线车间工程施工组织设计[探析]](https://files.zjtcn.com/group1/M00/86/91/CgoBZ2A-daaAPjZiAAAM02snAG8857.jpg)

大连汽车码头工程检测线车间工程 施工组织设计 1.编制依据及原则 1.1编制依据 (1)大连汽车码头工程检测线车间工程《招标文件》及《招标文件 疑问的解答和澄清》; (2)大连汽车码头工程检测线车间工程施工图纸; (3)由招标人组织的现场考察及我单位对现场环境的调查资料; (4)国家房屋市政建设工程施工及验收规范、质量验评标准,房屋 市政建设工程文件及相关规程,房屋市政建设工程相关标准; (5)各级政府及有关部门在施工安全、文明施工、环境保护等方面 的具体规定和要求; 1.2编制原则 本施工组织设计依据《大连汽车码头工程检测线车间工程施工招标 文件》中的有关规定,本着“科学组织,精心施工、均衡生产、过程 受控、质量优良”的原则进行组织施工。同时遵守下列原则: (1)保证质量的原则:按照《大连汽车码头工程检测线车间工程施 工招标文件》达标投产,争创省优;建筑、安装分项

最新文档 车船税代收代缴管理调研分析

格式:pdf

大小:226KB

页数:2P

人气:59

4.7

2000·7·山东审计 43 来稿撷英 发票审计是发现违纪违法问题的突破口 ●刘子平 随着经济现象的多样化,审计工作中查处违纪违法问题的 难度亦日渐加大。如何有力地揭露查处违纪违法问题,笔者在 多年的审计实践中认识到,发票审计是发现违纪违法问题的突 破口。 一、注意对发票的支出项目内容与该单位相关业务进行关 联性审计。审计中经常发现某单位报销的发票其支出内容与该 单位的经济活动无关,或者虽与业务活动有关但疑窦丛生。对 此,我们应善于进行关联性审计,顺藤摸瓜,查清弄透。如:我们 在审计某单位时,已了解该单位没有打字复印设备,所印材料 都是花钱在外完成,可审计中却发现报销的发票中有一笔大额 的采购复印纸支出,最终查清了该单位为行贿某部门而让商城 开出购物券以复印纸的形式在单位报销的问题。在审计某交警 队时,发现一张购买收据2元钱的发票,审计人员随即

格式:pdf

大小:13KB

页数:2P

人气:59

4.4

fp016:地方税发票、税务登记证件、代扣代收税款凭证遗失声明作废刊出登记 表 地方税发票、税务登记证件、代扣代收税款凭证遗失声明作废 刊出登记表 请按下列表格填写清楚自编号:字号 刊出内容: 刊 出 单 位 地址 电话邮编联系人 第一联:主管税务局存查申请刊出单位(盖章) 第二联:_______________报刊登用 第三联:申请刊出业户存年月日 主管税务局意见 电话联系人 主管税务局(盖章) 年月日 受理代办的税务代理机构名称 电话联系人 税务代理机构(盖章) 年月日 说明事项: 1、此表是用于当纳税人出现发票遗失(被盗)时向主管税务机关填报的表格。 2、遗失地方税务登记证件刊出内容填写要求:遗失该证的单位全称,遗失税务登记证正本(或副本) 一个,字轨号码 为地税粤字××××××××××××××××××号。 3、遗失地税监制的发票刊出

格式:pdf

大小:171KB

页数:10P

人气:59

4.5

填报提示:材料名称根据项目实际修改补充,行不够,可在⋯⋯⋯⋯上复制插入表格,注意公式是否正常使用编制人/电话:编制日期: 合同含 税金额72150000 不含税合同 额 65000000合同销项税额7150000.00 序号材料名称材料规格(特征)单位数量不含税单价总材料合价 单项材料合价/总材料 合价(%) 单项材料合价/ 不含税总合同价 (%) 总计70962-0.1092% 1管桩59648.40%0.0092% phc500-125abm10.00152.001520 phc500-125am11.00142.001562 phc400-95abm12.00121.001452 phc400-95am13.00110.001430 ⋯⋯⋯⋯ 2钢筋t7.002940041.43%0.0452% ?1

格式:pdf

大小:29KB

页数:5P

人气:59

4.4

施工现场制造的预制构件应缴营业税 施工现场制造的预制构件应缴营业税 一、建筑现场制造的预制构件,凡直接用于本单位或本企业建筑 工程的,不征收增值税。 《增值税暂行条例实施细则》第四条规定,将自产或者委托加工 的货物用于非增值税应税项目,视同销售货物。 《国家税务总局关于〈印发增值税若干具体问题的规定〉的通知》 (国税发[1993]154号)规定,基本建设单位和从事建筑安装业务的 企业附设的工厂、车间生产的水泥预制构件、其他构件或建筑材料, 用于本单位或本企业的建筑工程的,应在移送使用时征收增值税。但 对其在建筑现场制造的预制构件,凡直接用于本单位或本企业建筑工 程的,不征收增值税。 依据上述规定,基建单位和从事建筑安装企业附设的工厂、车间 (包括搅拌站)生产自产货物(水泥预制构件、其他构件或建筑材料) 用于本单位或本企业的建筑工程的,应视同销售货物,在移送使用时 缴

格式:pdf

大小:104KB

页数:未知

人气:59

4.3

一种车船、建筑多用胶粘剂在靖江投产

一种车船、建筑多用胶粘剂在靖江投产 江苏靖江县西郊精细化工厂在有关科研部门技术指导下,去年开发研制成功一种车船、建筑多用胶粘新产品——jh-1型胶粘剂,最近经检测部门检测鉴定,其主要技术指标超过了国内同类产品,多数指标已达到或超过德国、瑞典

格式:pdf

大小:52KB

页数:1P

人气:59

4.4

丰田汽车欲巨资订造20艘LNG动力汽车船 为应对2020年生效的环保法规,日本汽车巨头丰田汽车未雨绸缪,计划巨资订造20艘环保型lng动力汽车运输船为其全球市场运输汽车。

格式:pdf

大小:150KB

页数:未知

人气:59

4.6

重视漏计漏缴施工单位营业税及“附加” 最近,笔者在对3个国家大中型建设项目进行审计时发现这些项目漏计漏缴施工单位营业税、城市维护建设税及教育费附加(以下简称营业税及“附加”)的现象比较普遍,问题比较突出,应引起有关方面的重视。例如,某高速公路建设项目的“标书”和施工合同规定:该项目的营业税及“附加”由业主代扣代缴(即施工合同价款中不含营业税及“附加”,此税由业主缴纳)。据此规定,业主应代扣代缴施工企业营业税及“附加”4064.8万元,但自1996年项目开工至审计时止,业主既未从工程款中代扣税款,也未直接从工程

格式:pdf

大小:280KB

页数:2P

人气:59

4.8

建筑劳务企业还是个新生事物,目前还没有相关针对建筑劳务企业的会计、财务、税收方面的配套政策出台,因此,建筑劳务企业财务人员对会计、税收方面的业务都是根据自己的理解进行相关的处理,在会计核算上造成了一定的混乱。作者就建筑劳务企业流转税的计提以及会计处理提出自己的看法,与同行商榷。

文辑创建者

我要分享 >

职位:岩土工程师

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐