工程造价管理中工程材料价格

2025-05-04

运用GM(1,1)模型构建了工程材料价格预测的模型,并通过实例验证了该模型的有效性和适用性,为工程造价管理的有效开展提供了较好支撑。

材料价格管理是工程造价管理中的重要环节

材料价格管理是工程造价管理中的重要环节 材料价格管理是工程造价管理中的重要环节

!有色金属工业"#!""#年第$!期 !!!!!!!"#$%&’%()*+, -./"01"#2,34&5 6789:;?@a,-. /9bcd)efdghi34j klmn"#2,@okp?:; 9qrstuv!"#2,34& wx,-./"01yz56[ \9"0]^s 价格信息工作的现状 与存在问题 !"价格信息工作在主观意识 上得到了加强$_‘abcd; e!faghij>kjglmn gomp+,-q;rs"rt" ruvwxygij!zab{| }~# rab{| }~eg c9=!n amn,-$tu!,- !|,-./9bc $ #"计算机价格信息网络建设 有了进一步发展$j,-./ 0z"#$%,-./ 9 ;¡¢]^!a£¤"0!¥ !fa>?w&¦§¨5

编辑推荐下载

格式:pdf

大小:20KB

页数:6P

人气:66

4.8

4.8

工程造价管理 一、前期工作 1、项目供热面积的申报及批复情况 华能长春热电厂于2008年6月29日开工建设,2009年12月 11日1号机组首次并网,2010年1月6日开始向长春市试供热。 1、项目供热面积的申请 根据华能国际电力股份有限公司与长春市人民政府二○○七年 三月签订的《华能长春热电厂投资意向书》,华能长春热电厂(简称长 春四热)一期工程建设2×30omw供热机组,拟于2008年开工,2010年 建成。为此,与长春市供热管理办公室就有关供热事宜达成如下协议: 一、供方保证一期工程2×30omw供热机组在2010年采暖期前投 入运行,确保需方工业供热和采暖用热的要求。 二、需方将长春市铁北地区、长农公路、长白公路出口周边各 组团的用热负荷全部由供方供热,总面积约为1200万平方米(以设计 院设计为依据)。 2、项目供热面积

格式:pdf

大小:144KB

页数:未知

人气:66

4.6

从工程造价管理谈到工程造价管理的培训 工程造价管理是指建设项目从可行性研究阶段工程造价的预测开始,经工程造价预控、经济性论证、承发包价格确定、建设期间资金运用管理到工程实际造价的确定和工程后评价为止的整个建设过程的工程造价管理。介绍了做好工程造价管理工作应注意的几个方面,就工程造价管理培训进行了详细的介绍。

热门文档 工程造价管理中工程材料价格

格式:pdf

大小:215KB

页数:1P

人气:66

4.5

改革开放以来,我国各类工程建设都取得了长足进步,随着社会经济快速发展,工程建设投资规模日益增大。而在建设工程的建设发展过程中,建设工程材料价格作为工程造价的重要组成部分,对建设工程材料价格实行动态管理对合理确定和有效控制工程造价,正确评价建设工程投资效益有着十分重要的意义。基于此,本文将着重分析探讨建设工程材料价格动态管理以及在工程建设过程中的管理措施,以期能为以后的实际工作起到一定的借鉴作用。

格式:pdf

大小:210KB

页数:2P

人气:66

4.3

工程材料价格的动态管理 在建筑安装工程中,特别是在建筑工程中,材料的耗用量是非常大的,一项工程,基本上就是各种材料堆积和组合。所以,材料费用在工程中占有很大的比重。如在建筑工程造价中,材料费用一般约占70%。在采用金属结构的工业厂房工程中,材料的费用则高达工程造价的85%左右。对材料价格的管理成为建筑工程造价管理中很重要的部分。

格式:pdf

大小:26KB

页数:5P

人气:66

4.5

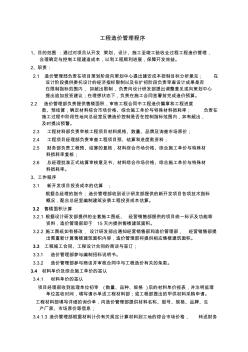

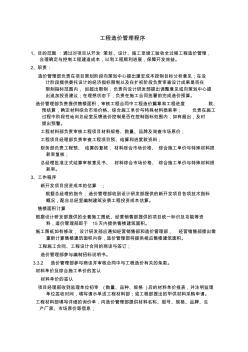

工程造价管理程序 1、目的范围:通过对项目从开发策划、设计、施工至竣工验收全过程工程造价管理, 合理确定与控制工程建造成本,以利工程顺利进展,保障开发效益。 2、职责: 2.1造价管理部负责在项目策划阶段向策划中心提出建安成本控制目标分析意见;在 设计阶段提供委托设计的经济指标限制以及在扩初阶段负责审查设计成果是否 在限制指标范围内,如超出限制,负责向设计研发部提出调整意见或向策划中心 提出追加投资建议;在理想状态下,负责在施工合同签署前完成造价预算。 2.2造价管理部负责提供售楼面积,审核工程合同中工程造价篇章和工程进度 款、预结算,确定材料综合市场价格、综合施工单价与特殊材料损耗率;负责在 施工过程中阶段性地向总经室反馈造价控制是否在控制指标范围内,如有超出, 及时提出预警。 2.3工程材料部负责审核工程项目材料规格、数量、品牌及询查市场原价; 2.4工程项目经理部

精华文档 工程造价管理中工程材料价格

格式:pdf

大小:324KB

页数:30P

人气:66

4.8

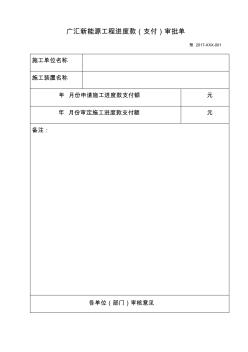

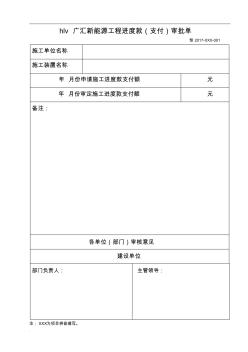

广汇新能源工程进度款(支付)审批单 预2017-xxx-001 施工单位名称 施工装置名称 年月份申请施工进度款支付额元 年月份审定施工进度款支付额元 备注: 各单位(部门)审核意见 注:xxx为项目拼音缩写。 新疆广汇新能源有限公司 工程进度款审核表 预2017-xxx-001 工程名称施工单位 施工单位(月份)建设单位 报审金额(元)增减金额(元)审定金额(元) 名称及简要说明支付金额(元)剩余金额(元)备注 分部分项工程名称审定金额50%审定金额50% ()月份进度 建设单位 部门负责人:主管领导: 本月应支付金额 分管领导部长复核人审核人 注:xxx为项目拼音缩写。 年()月份工程进度款审批汇总表 施工单位(全称):合同编号:单位:万元 序号单位工程完成形象简述 总

格式:pdf

大小:32KB

页数:1P

人气:66

4.3

针对施工企业在施工项目管理过程中出现的误区,探析了施工企业索赔的基本原则。从工程项目管理的角度,说明了如何做好施工索赔和施工企业索赔的具体操作步骤,指出处理好施工索赔是施工企业保障自我利益的重要手段。

格式:pdf

大小:24KB

页数:5P

人气:66

4.3

工程造价管理程序 1、目的范围:通过对项目从开发策划、设计、施工至竣工验收全过程工程造价管理, 合理确定与控制工程建造成本,以利工程顺利进展,保障开发效益。 2、职责: 造价管理部负责在项目策划阶段向策划中心提出建安成本控制目标分析意见;在设 计阶段提供委托设计的经济指标限制以及在扩初阶段负责审查设计成果是否在 限制指标范围内,如超出限制,负责向设计研发部提出调整意见或向策划中心提 出追加投资建议;在理想状态下,负责在施工合同签署前完成造价预算。 造价管理部负责提供售楼面积,审核工程合同中工程造价篇章和工程进度款、 预结算,确定材料综合市场价格、综合施工单价与特殊材料损耗率;负责在施工 过程中阶段性地向总经室反馈造价控制是否在控制指标范围内,如有超出,及时 提出预警。 工程材料部负责审核工程项目材料规格、数量、品牌及询查市场原价; 工程项目经理部负责审查工程项目预、结算和进度款资

格式:pdf

大小:262KB

页数:20P

人气:66

4.6

. . hlv广汇新能源工程进度款(支付)审批单 预2017-xxx-001 注:xxx为项目拼音缩写。 施工单位名称 施工装置名称 年月份申请施工进度款支付额元 年月份审定施工进度款支付额元 备注: 各单位(部门)审核意见 建设单位 部门负责人:主管领导: . . 新疆广汇新能源有限公司 工程进度款审核表 预2017-xxx-001 工程名称施工单位 施工单位(月份)建设单位 报审金额(元)增减金额(元)审定金额(元) 名称及简要说明支付金额(元)剩余金额(元)备注 分部分项工程名称审定金额50%审定金额50% ()月份进度 本月应支付金额 分管领导部长复核人审核人 注:xxx为项目拼音缩写。 . . 年()月份工程进度款审批汇总表 施工单位(全称):合同编号:单

格式:pdf

大小:108KB

页数:5P

人气:66

4.7

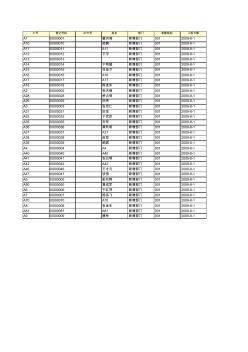

工号登记号码id卡号姓名部门考勤规则入职日期 a100000001翟洪海新增部门0012009-8-1 a1000000010跬襞新增部门0012009-8-1 a1100000011a11新增部门0012009-8-1 a1200000012王宇新增部门0012009-8-1 a1300000013新增部门0012009-8-1 a1400000014于明越新增部门0012009-8-1 a1500000015白金才新增部门0012009-8-1 a1600000016a16新增部门0012009-8-1 a1700000017a17新增部门0012009-8-1 a1800000018陈连东新增部门0012009-8-1 a200000002张天峰新增部门001200

最新文档 工程造价管理中工程材料价格

格式:pdf

大小:7KB

页数:1P

人气:66

4.5

工程造价管理中的超预算问题浅论 摘要:先期的造价预算经常因无法完全预见建筑工程项目实施 过程中所发生的突发事件而导致造价超预算,这十分不利于对工程 造价的控制。本文就此展开了论述,并提出了一些控制建筑工程造 价超预算的对策。 关键词:工程造价;管理;超预算;原因;控制 工程预算是对工程项目在未来一定时期内的收入和支出情况所 做的计划。它可以通过货币形式来对工程项目的投入进行评价并反 映工程的经济效果。由于受到市场、人为因素等的影响,先期的造 价预算经常因无法完全预见建筑工程项目实施过程中所发生的突 发事件而致使造价预算出现偏差,所以针对这类问题采取有效措施 加以控制已经迫在眉睫。 一、工程结算超预算的原因 由于建设工程项目施工周期长、工作量大、涉及面广、环境复 杂、材料市场价格波动大等不确定因素,就给合理地确定工程造价 增加了难度,任何一个因素的变化,都会影响到预算造价的变化。 (一)建

格式:pdf

大小:186KB

页数:2P

人气:66

4.7

工程造价管理中相关重点问题分析 工程造价管理是工程项目实现过程中效益的基本保证,有效的调动、使用了工程项目实现过程中的人力、物力、财力,减少了工程实施过程中的偏差,实现了工程项目的最好投资效益和最佳社会效益。本文通过对工程造价管理中若干问题的分析,提出了对应的解决方案及措施,论述了如何使工程造价管理更加科学化、高效化。

格式:pdf

大小:160KB

页数:未知

人气:66

4.8

工程造价管理中索赔的探讨 重点论述了施工索赔是合同管理的重要环节,也是项目管理的重要内容,是施工企业赢取利润的重要手段,只有把索赔工作处理好,才能切实维护企业的合法权益,取得效益最大化.

格式:pdf

大小:135KB

页数:未知

人气:66

4.8

工程造价管理中结算问题分析 首先分析了当前我国工程造价中工程造价的发展现状,从其发展历史出发,讨论了当前影响我国工程造价秩序混乱的几个主要原因。最后就工程造价结算中的具体步骤加以分析,进而提出了几点可以用于复杂工程结算时的审查技巧。

格式:pdf

大小:492KB

页数:27P

人气:66

4.6

造价管理理论与法规考试复习经典资料 1、建设项目总投资包括固定资产投资(又叫工程造价)和流动资产投资(又叫流动资 金)。 2、固定资产投资包括:设备工器具购置费(设备购置费、工器具及生产家具购置 费)、建筑安装工程费(直接费、间接费、利润、税金)、工程建设其他费(土地使 用费、与项目建设有关的费用、与未来企业生产经营有关的费用)、预备费(基本预 备费、涨价预备费)、建设期贷款利息、固定资产投资方向调节税。 3、基本预备费=(设备工器具购置费+建筑安装工程费+工程建设其他费)*基本预 备费率来 4、固定资产投资方向调节税=(设备工器具购置费+建筑安装工程费+工程建设其他 费+预备费)*费率。更新改造项目依实际完成的投资额为计税依据—按投资项目的 单位工程年度计划投资预缴 5、静态投资包括:设备工器具购置费、建筑安装工程费、工程建设其他费、基本 预备费 6、动

格式:pdf

大小:118KB

页数:未知

人气:66

4.5

工程造价管理及造价控制探讨 工程造价管理及控制是影响工程质量的关键环节,是工程管理工作得以顺利开展的重要保证。随着目前工程建设实施方案和计价方式的转变,需要从工程造价的多个环节进行调整,实现工程项目建设的全过程监控。本文将从规范工程造价的定义入手,探讨工程造价管理过程中存在的漏洞,从具体环节中发现完善工程造价控制的有效途径,为进一步推动我国工程建设项目造价有效管理提供参考。

格式:pdf

大小:20KB

页数:2P

人气:66

4.6

工程建设的最优状态是同时达到工期短,造价低和质量高。由工程项目的三大目标——工期、造价、质量组成的目标系统,是一个相互制约、相互影响的统一体,其

格式:pdf

大小:109KB

页数:未知

人气:66

4.7

基于工程清单的工程造价管理 工程清单的工程造价管理是一种比较先进的工程造价管理方式,这种方式能够有效的控制工程造价,其囊括了整个工程阶段所有的项目,但是其主要的对象有分部分项工程费、措施项目费以及税金等。这种工程造价管理方式具有特定的计价依据,相关企业在上报总价时,必须按照规定的计价标准进行计算。本文主要通过对工程清单的工程造价管理对象与内容的介绍,进而探讨了其工程清单的工程造价管理的措施,仅供参考。

文辑创建者

我要分享 >

职位:消防项目经理

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐