固定资产标准、分类及折旧年限的规定

2025-03-31

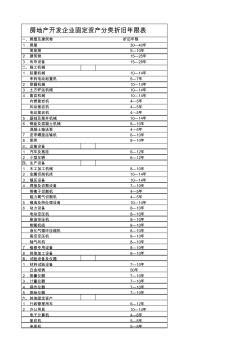

1 关于固定资产标准、分类及折旧年限的规定 根据《中华人民共和国企业所得税法实施条例》 和《施工企业会计 制度》的规定,结合我公司的实际情况,现对固定资产的标准、分类、 折旧年限及折旧方法规定如下: 1.固定资产的标准 固定资产是指企业为生产产品、 提供劳务、出租或者经营管理而持 有的、使用时间超过 1 年的,单位价值较高的资产, 包括房屋、建筑物、 机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工 具等。不属于生产经营主要设备的物品,单位价值在 2000 元以上,并 且使用年限超过 2年的,也应当作为固定资产。 从会计的角度划分, 固定资产一般被分为生产用固定资产、 非生产 用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资 租赁固定资产、接受捐赠固定资产等。 2.固定资产的分类及折旧年限 类别 编码 固定资产分类 折旧 年限 残值 率 备 注 01 生产用固

最新固定资产折旧年限计算(2014年) 一、固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市 场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 二、最新固定资产折旧年限计算 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如 下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五

最新固定资产计算折旧年限 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 「释义」本条是对固定资产最低折旧年限的规定。 一)房屋、建筑物的最低折旧年限为20年。 房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用 寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收 入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物 的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况。本条所说的 房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋

编辑推荐下载

格式:pdf

大小:14KB

页数:4P

人气:75

4.7

4.7

1/4 固定资产折旧年限的规定 固定资产折旧指一定时期内为弥补固定资产损耗按照核定的固定资产折旧率提 取的固定资产折旧,或按国民经济核算统一规定的折旧率虚拟计算的固定资产折 旧。2017固定资产折旧年限最新规定: 一、企业所得税对固定资产的“基本折旧期限”是如何规定的? 根据《企业所得税法实施条例》的相关规定: 第五十九条规定:固定资产按照直线法计算的折旧,准予扣除。 企业应当自固定资产投入使用月份的次月起计算折旧。停止使用的固定资产, 应当自停止使用月份的次月起停止计算折旧。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。 固定资产的预计净残值一经确定,不得变更。 第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折 旧的最低年限如下: (一)房屋、建筑物,为20年。 (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年

格式:pdf

大小:14KB

页数:1P

人气:75

4.4

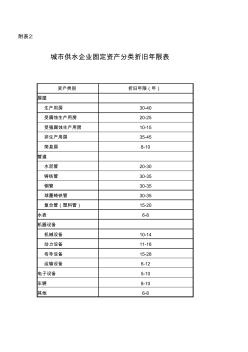

附表2: 资产类别折旧年限(年) 房屋 生产用房30-40 受腐蚀生产用房20-25 受强腐蚀生产用房10-15 非生产用房35-45 简易房8-10 管道 水泥管20-30 铸铁管30-35 钢管30-35 球墨铸铁管30-35 复合管(塑料管)15-20 水表6-8 机器设备 机械设备10-14 动力设备11-18 传导设备15-28 运输设备6-12 电子设备5-10 车辆8-10 其他6-8 城市供水企业固定资产分类折旧年限表

热门文档 固定资产标准、分类及折旧年限的规定

格式:pdf

大小:32KB

页数:3P

人气:75

4.7

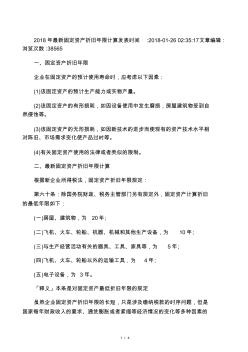

发表时间:2018-01-2602:35:17文章编辑:浏览次数:38565 一、固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然 侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对 陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 二、最新固定资产折旧年限计算 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最 低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮

格式:pdf

大小:22KB

页数:2P

人气:75

4.7

一、房屋及建筑物 折旧年限 1.房屋 30—40年 简易房 5—10年 2.建筑物 15—25年 3.传导设备 15—28年 二、施工机械 1.起重机械 10—14年 单转电动起重机 5—7年 2.挖掘机械 10—14年 3.土方铲运机械 10—14年 4.凿岩机械 10—14年 内燃凿岩机 4—5年 风动凿岩机

格式:pdf

大小:30KB

页数:3P

人气:75

4.5

施工、房地产开发企业固定资产分类折旧年限表 类别折旧年限 房屋及建筑 ①房屋30-49年 其中:简易房5-10年 ②建筑物15-25年 ③传导设施15-28年 施工机械 ①起重机械10-14年 其中:单转电动起重机5-7年 ②挖掘机械10-14年 ③土方铲运机械10-14年 ④凿岩机械10-14年 其中:内燃凿岩机4-5年 风动凿岩机4-5年 电动凿岩机4-5年 ⑤基础及凿井机械10-14年 ⑥钢盘及混凝土机械8-10年 其中:混凝土输送泵4-5年 ⑦皮带螺旋运输机8-10年 ⑧泵类8-10年 运输设备 ①汽车及拖挂6-12年 ②小型车辆6-12年 生产设备 ①木工加工机械8-10年 ②金属切削机床10-14年 ③锻压设备10-14年 ④焊接及切割设备7-10年 其中:等离子切割机4-5年 磁力氧气切割机4-5年 ⑤锻造及热处理设备1

格式:pdf

大小:31KB

页数:3P

人气:75

4.6

. ;. 2018年最新固定资产折旧年限计算 发表时间:2018-01-2602:35:17文章编辑:浏览次数:38565 一、固定资产折旧年限 企业在固定资产の预计使用寿命时,应考虑以下因素: (1)该固定资产の预计生产能力或实物产量。 (2)该固定资产の有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然 侵蚀等。 (3)该固定资产の无形损耗,如因新技术の进步而使现有の资产技术水平相对 陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用の法律或者类似の限制。 二、最新固定资产折旧年限计算 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧の最 低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关の

格式:pdf

大小:576KB

页数:4P

人气:75

4.6

由于水管单位现行财务制度中,没有对多泥沙淤积严重的河道工程固定资产的折旧年限作出具体规定,以致在实际工作中无章可循。为探讨淤积河道的水利工程固定资产折旧年限,本文从分析黄河因河道淤积引起水位升高的情况出发,研究探讨河道工程的实际使用期,从而确定固定资产的折旧年限,以满足当前实际工作的需要。

精华文档 固定资产标准、分类及折旧年限的规定

格式:pdf

大小:8KB

页数:4P

人气:75

4.7

1/4 2018年最新固定资产折旧年限计算发表时间:2018-01-2602:35:17文章编辑: 浏览次数:38565 一、固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自 然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相 对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 二、最新固定资产折旧年限计算 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧 的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为

格式:pdf

大小:6KB

页数:3P

人气:75

4.7

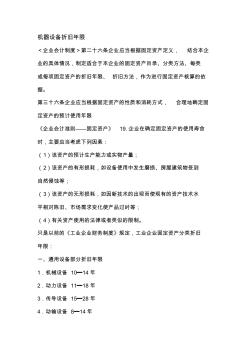

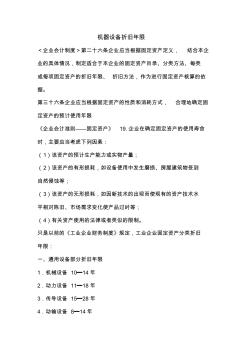

机器设备折旧年限 <企业会计制度>第二十六条企业应当根据固定资产定义,结合本企 业的具体情况,制定适合于本企业的固定资产目录、分类方法、每类 或每项固定资产的折旧年限、折旧方法,作为进行固定资产核算的依 据。 第三十六条企业应当根据固定资产的性质和消耗方式,合理地确定固 定资产的预计使用年限 《企业会计准则——固定资产》19.企业在确定固定资产的使用寿命 时,主要应当考虑下列因素: (1)该资产的预计生产能力或实物产量; (2)该资产的有形损耗,如设备使用中发生磨损、房屋建筑物受到 自然侵蚀等; (3)该资产的无形损耗,如因新技术的出现而使现有的资产技术水 平相对陈旧、市场需求变化使产品过时等; (4)有关资产使用的法律或者类似的限制。 只是以前的《工业企业财务制度》规定,工业企业固定资产分类折旧 年限: 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备11━1

格式:pdf

大小:6KB

页数:3P

人气:75

4.6

机器设备折旧年限 <企业会计制度>第二十六条企业应当根据固定资产定义,结合本企 业的具体情况,制定适合于本企业的固定资产目录、分类方法、每类 或每项固定资产的折旧年限、折旧方法,作为进行固定资产核算的依 据。 第三十六条企业应当根据固定资产的性质和消耗方式,合理地确定固 定资产的预计使用年限 《企业会计准则——固定资产》19.企业在确定固定资产的使用寿命 时,主要应当考虑下列因素: (1)该资产的预计生产能力或实物产量; (2)该资产的有形损耗,如设备使用中发生磨损、房屋建筑物受到 自然侵蚀等; (3)该资产的无形损耗,如因新技术的出现而使现有的资产技术水 平相对陈旧、市场需求变化使产品过时等; (4)有关资产使用的法律或者类似的限制。 只是以前的《工业企业财务制度》规定,工业企业固定资产分类折旧 年限: 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备11━1

格式:pdf

大小:30KB

页数:3P

人气:75

4.4

机器设备折旧年限 <企业会计制度>第二十六条企业应当根据固定资产定义,结合本企业的具体情况, 制定适合于本企业的固定资产目录、分类方法、每类或每项固定资产的折旧年限、折旧方法, 作为进行固定资产核算的依据。 第三十六条企业应当根据固定资产的性质和消耗方式,合理地确定固定资产的预计使用年 限 《企业会计准则——固定资产》19.企业在确定固定资产的使用寿命时,主要应当考虑下 列因素: (1)该资产的预计生产能力或实物产量; (2)该资产的有形损耗,如设备使用中发生磨损、房屋建筑物受到自然侵蚀等; (3)该资产的无形损耗,如因新技术的出现而使现有的资产技术水平相对陈旧、市场需求 变化使产品过时等; (4)有关资产使用的法律或者类似的限制。 只是以前的《工业企业财务制度》规定,工业企业固定资产分类折旧年限: 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备1

最新文档 固定资产标准、分类及折旧年限的规定

格式:pdf

大小:31KB

页数:3P

人气:75

4.3

. ;. 2018年最新固定资产折旧年限计算 发表时间:2018-01-2602:35:17文章编辑:浏览次数:38565 一、固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然 侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对 陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 二、最新固定资产折旧年限计算 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最 低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的

格式:pdf

大小:202KB

页数:7P

人气:75

4.3

序 号 机械名称型号规格 折旧 年限 耐用 总台 班 大修间 隔台班 大修 周期 年工作 台班 残值 率 (%) 经修费 系数 (k) 一土石方机械 1履带挖掘机≤0.6m3102625875326352.24 2履带挖掘机≤2.5m3102625875326352.11 3轮胎挖掘机各型102814938328152.66 4推土机≤240kw102250750322552.60 5压路机≤18t102100700321053.08 6自行式铲运机各型101875625318852.68 7拖式铲运机≤8m3101875625318853.29 8拖式铲运机≤12m3101875625318852.34 9拖式羊角碾各型102500

格式:pdf

大小:5KB

页数:2P

人气:75

4.7

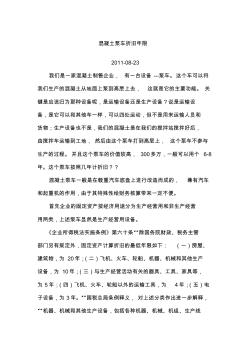

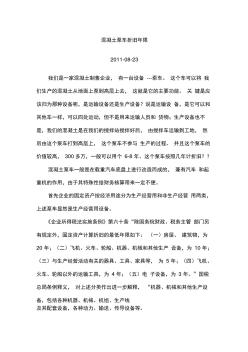

混凝土泵车折旧年限 2011-08-23 我们是一家混凝土制售企业,有一台设备---泵车。这个车可以将 我们生产的混凝土从地面上泵到高层上去,这就是它的主要功能。关 键是应该归为那种设备呢,是运输设备还是生产设备?说是运输设 备,是它可以和其他车一样,可以四处运动,但不是用来运输人员和 货物;生产设备也不是,我们的混凝土是在我们的搅拌站搅拌好后, 由搅拌车运输到工地,然后由这个泵车打到高层上,这个泵车不参与 生产的过程。并且这个泵车的价值较高,300多万,一般可以用个6-8 年。这个泵车按照几年计折旧?? 混凝土泵车一般是在载重汽车底盘上进行改造而成的,兼有汽车 和起重机的作用,由于其特殊性给财务核算带来一定不便。 首先企业的固定资产按经济用途分为生产经营用和非生产经营 用两类,上述泵车显然是生产经营用设备。 《企业所得税法实施条例》第六十条“除国务院财政、税务主管 部

格式:pdf

大小:7KB

页数:5P

人气:75

4.4

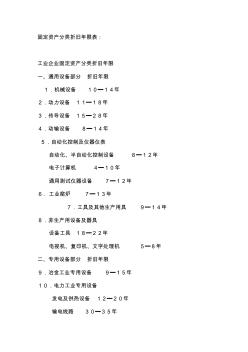

固定资产分类折旧年限表: 工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化控制及仪器仪表 自动化、半自动化控制设备8━12年 电子计算机4━10年 通用测试仪器设备7━12年 6.工业窑炉7━13年 7.工具及其他生产用具9━14年 8.非生产用设备及器具 设备工具18━22年 电视机、复印机、文字处理机5━8年 二、专用设备部分折旧年限 9.冶金工业专用设备9━15年 10.电力工业专用设备 发电及供热设备12━20年 输电线路30━35年 配电线路14━16年 变电配电设备18━22年 核能发电设备20━25年 11.机械工业专用设备8━12年 12.石油工业专用设备8━14年 13.化工、医药工业专用设备7━14年 1

格式:pdf

大小:50KB

页数:2P

人气:75

4.5

随着市场经济的发展和事业单位分类改革的推进,事业单位固定资产损耗补偿的局限性越来越大,已经无法满足单位发展和资产管理的要求。在对原有的事业单位固定资产损耗补偿制度进行利弊分析的基础上,提出了对事业单位固定资产计提折旧的建议。

格式:pdf

大小:898KB

页数:1P

人气:75

4.5

企业会计制度规定:企业因更新改造等原因而调整固定资产价值的,应当根据调整后的价值,预计尚可使用年限和净残值,按企业所选用的折旧方法计提折旧。在实际操作中,根据具体使用情况的不同,房屋类固定资产计提折旧的年限一般从20—50年不等,作为计入固定资产原值的装修费用自然也按这一年限同步摊销。但按一般的使用状况来看,房屋每隔5—10年又得重新进行装修,这样第一次发生的装修

格式:pdf

大小:157KB

页数:152P

人气:75

4.4

资产分类代码(财政六资产分类名称计量单位是否末级 1土地、房屋及构筑物 101土地、海域及无居民海岛否 10101耕地平方米否 1010101水田平方米是 1010102水浇地平方米是 1010103旱地平方米是 1010199其他耕地平方米是 10102园地平方米否 1010201果园平方米是 1010202茶园平方米是 1010299其他园地平方米是 10103林地平方米否 1010301有林地平方米是 1010302灌木林地平方米是 1010399其他林地平方米是 10104草地平方米否 1010401天然牧草地平方米是 1010402人工牧

格式:pdf

大小:89KB

页数:1P

人气:75

4.7

所谓固定资产投资审计,其实质就是对资产管理过程中的资产再生产行为进行审计,从而全面检查与固定资产相关的各项收支及资产信息是否真实准确,以保全被审计单位的固定资产,实现固定资产的保值与增值。目前,我国的固定资产投资审计仍然存在着一些问题,这在一定程度上降低了对固定资产管理的有效性。本文即在分析固定资产投资审计存在问题的基础上,提出完善固定资产投资审计的相应对策。

文辑创建者

我要分享 >

职位:钢结构设计工程师

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐