公路施工企业在新会计准则下的周转材料账务处理分析

2025-04-02

随着经济的发展,我国企业对于周转材料的账务处理更加重视.根据新会计准则对施工企业的周转材料进行账务处理,能够有效提升成本核算的准确度.本文针对公路施工企业在新会计准则下的周转材料账务处理进行了分析介绍.

周转材料作为施工企业资产的重要组成部分,其账务处理关系到施工成本核算的准确性。本文根据新会计准则及施工企业的行业特殊性,针对周转材料的账务处理,做简单介绍。

周转材料业务在《小企业会计准则》下的会计处理

周转材料业务在《小企业会计准则》下的会计处理 社会经济的迅速发展,依赖于企业的大幅度进步,而企业的进步又必须在准则和业务方面进行一定的努力。从现阶段的情况来看,周转材料业务在《小企业会计准则》下的会计处理成为了企业的重点工作环节。我国的经济发展非常迅速,企业的类别也较多,因此要想让经济迅速、稳定的发展,就需要依赖于周转材料业务在《小企业会计准则》下的会计处理工作。

编辑推荐下载

格式:pdf

大小:226KB

页数:2P

人气:82

4.7

4.7

新企业会计准则下周转材料摊销核算的探讨 周转材料摊销的方法很多,不同的摊销方法对应不同的账务处理方法,适用不同的情形。本文在描述和分析周转材料各种摊销方法和相应账务处理的基础上,认为对周转材料摊销的核算只能采用一次转销法、五五摊销法或者分次摊销法,不能采用分期摊销法,确实存在需要分期摊销情形的,可以比照分次摊销法进行核算;同时不能使用"待摊费用"或"长期待摊费用"账户进行账务处理。

格式:pdf

大小:111KB

页数:1P

人气:82

4.6

本文根据施工企业会计核算的特点,分析了新会计准则的实施对我国施工企业会计核算产生的影响,并提出了提高施工企业会计核算水平的方法,希望能对未来我国施工企业的发展提供帮助。

热门文档 公路施工企业在新会计准则下的周转材料账务处理分析

格式:pdf

大小:40KB

页数:2P

人气:82

4.7

2007年7月1日,国家财政部正式实行新的会计规则体系。在新会计规则体系的运行下,常规企业会计核算业务发生很大的变化。在经济全球化的大背景下,我国的会计核算业务开始与世界同步,加快了完善中国社会主义市场经济发展体系的步伐,有利于企业的经济更加稳定有序的发展。本文以施工企业的会计核算为例进行研究。

格式:pdf

大小:516KB

页数:2P

人气:82

4.6

本文描述了新建造合同准则下收入确认存在的几个特殊问题,并以作者的观点对此提出解决问题的见解。最后强调施工企业收入确认的核心性,寻求企业管理之道,以及中国新建造合同会计准则在实际应用中的效果。

格式:pdf

大小:63KB

页数:未知

人气:82

4.6

新会计准则下强化施工企业会计核算分析 为在加强会计核算的同时完善我国社会主义市场的经济体系并提高市场经济效益,提高资金效率,提升财务人员层次,国际财务报告准则中制定了新企业会计准则,财政部也制定了相应的准则。就此阐述了施工企业会计核算的特点,结合新准则的相关规定,根据施工企业会计核算在该准则制定后的改变,分析探讨了新会计准则在施工企业实践中的若干问题以及新会计准则对施工企业会计核算的影响。

格式:pdf

大小:337KB

页数:3P

人气:82

4.4

2006年《企业会计准则第4号——固定资产》中第六条规定了固定资产装修支出处理,但没有阐明不同类型装修支出的具体账务处理。文章力求明确不同类型固定资产装修支出的具体账务处理。

格式:pdf

大小:190KB

页数:未知

人气:82

4.6

论新会计准则下施工企业的会计核算工作 随着社会主义市场经济体系的发展与完善.我国财政部也根据国际财务报告准则推出了新的会计准则。该准则的实施对施工企业的会计核算工作产生了重要的影响。本文针对施工企业会计核算工作的特点.阐述了新会计准则下其具体工作受到的影响.并针对如何加强施工企业会计核算效率提出了相应建议。对施工企业的长远发展具有重要意义。

精华文档 公路施工企业在新会计准则下的周转材料账务处理分析

格式:pdf

大小:178KB

页数:2P

人气:82

4.8

通过对新旧会计准则的变化对比分析,阐述了新会计准则对施工企业短期效益的影响,指出新的会计准则更能限制企业调节利润,同时也可更好地与国际会计准则接轨。

格式:pdf

大小:42KB

页数:2P

人气:82

4.7

本文针对新发布的会计准则,通过对施工企业会计核算的特点、新会计准则对施工企业会计核算的影响以及新会计准则下施工企业在会计核算中存在的问题进行详细的分析,进而提出一系列提高施工企业会计核算水平的方法,希望能够对一些施工企业的会计核算工作起到实质性的帮助。

格式:pdf

大小:1.3MB

页数:1P

人气:82

4.8

新会计准则对于当前的会计工作,必然有着一定的影响。本文分析新会计准则的基本内容,根据这些内容对会计实务的影响,浅析施工企业会计核算中产生的新变化和注意事项。

格式:pdf

大小:38KB

页数:2P

人气:82

4.4

为完善我国社会主义市场经济体系,财政部按照与国际财务报告准则趋同的原则制定了新企业会计准则。该准则的制定对施工企业会计核算产生了重要影响。结合新准则的相关规定,对新会计准则在施工企业实践中的若干问题进行了探讨。

格式:pdf

大小:24KB

页数:未知

人气:82

4.4

新会计准则下如何加强施工企业会计核算 文章阐述了施工企业会计核算的特点,分析了新会计准则对施工企业会计核算的影响,并就新会计准则下如何加强施工企业会计核算进行探讨。以全面提升财务人员层次,加强会计核算、提高资金效率、提高经济效益,是施工企业必须要解决好的问题。

最新文档 公路施工企业在新会计准则下的周转材料账务处理分析

格式:pdf

大小:69KB

页数:未知

人气:82

4.7

新会计准则对施工企业会计核算的影响分析 随着我国加入wto,为完善我国社会主义市场经济体系,实现与国际会计准则的趋同,财政部制定了新会计准则。新会计准则对投资性房地产、生物资产、职工底薪、企业年金基金、首次执行企业会计准则等多个科目进行了重新设置,并引入了公允价值的概念,这些大规模的变动必定会对施工企业的会计核算产生很大影响。本文就这一影响进行分析。

格式:pdf

大小:185KB

页数:2P

人气:82

4.8

新会计准则对施工企业会计核算的影响分析 随着我国加入wto,为完善我国社会主义市场经济体系,实现与国际会计准则的趋同,财政部制定了新会计准则。新会计准则对投资性房地产、生物资产、职工底薪、企业年金基金、首次执行企业会计准则等多个科目进行了重新设置,并引入了公允价值的概念,这些大规模的变动必定会对施工企业的会计核算产生很大影响。本文就这一影响进行分析。

格式:pdf

大小:107KB

页数:未知

人气:82

4.5

浅析新会计准则下施工企业的财务核算 本着与国际财务报告准则趋同的原则,财政部于2006年2月15日正式发布了新施工企业会计准则体系.本文结合新老准则的相关规定为例,对新会计准则在施工企业实践中面临的问题进行了探讨.

格式:pdf

大小:382KB

页数:2P

人气:82

4.6

浅析新会计准则下施工企业的财务核算 新准则在资产减值准备计提、债务重组、企业合并、所得税、长期投资等方面作了较大的改动,更加符合国际惯例,也更适合我国当前实际情况

格式:pdf

大小:56KB

页数:10P

人气:82

4.5

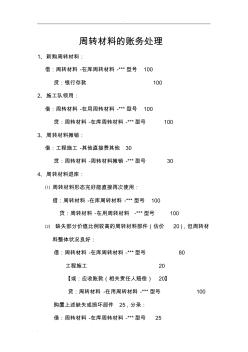

. . 周转材料的账务处理 1、新购周转材料: 借:周转材料-在库周转材料-***型号100 贷:银行存款100 2、施工队领用: 借:周转材料-在用周转材料-***型号100 贷:周转材料-在库周转材料-***型号100 3、周转材料摊销: 借:工程施工-其他直接费其他30 贷:周转材料-周转材料摊销-***型号30 4、周转材料退库: ⑴周转材料形态完好能直接再次使用: 借:周转材料-在库周转材料-***型号100 贷:周转材料-在用周转材料-***型号100 ⑵缺失部分价值比例较高的周转材料部件(估价20),但周转材 料整体状况良好: 借:周转材料-在库周转材料-***型号80 工程施工20 【或:应收账款(相关责任人赔偿)20】 贷:周转材料-在用周转材料-***型号100 购置上述缺失或损坏

格式:pdf

大小:13KB

页数:2P

人气:82

4.4

关于公路施工企业食堂账务处理的探讨 本文从核算要素、科目设置、账务处理、编制报表四个方面阐述了食堂核算的过程,详细介绍了从采购、费用核销到盈亏计算的基本账务处理。

格式:pdf

大小:70KB

页数:2P

人气:82

4.3

在经济全球化时代,我国经济迅猛发展,社会主义市场经济体系也在进一步完善中。我国财政部为进一步满足市场经济体系的发展需要,也为向国际财务报告准则趋同,颁布了新会计准则。文章主要介绍新会计准则的特点、主要内容及其影响,针对施工企业会计核算中存在的问题,探索其优化策略以及新会计准则对施工企业产生的深远影响。

格式:pdf

大小:360KB

页数:2P

人气:82

4.4

本文首先讲了新会计准则实施对财务分析的影响,然后在后面谈了加强建筑行业会计管理的建议与措施。

格式:pdf

大小:116KB

页数:2P

人气:82

4.6

随着改革开放的发展,我国的建筑行业也在高速的发展着,建筑行业企业之间的竞争日趋激烈。新会计准则的发布对建筑企业来说,不单纯的是更改会计核算方式,同时也会对企业产生不同影响。其中主要的影响有公允价值的变动、建筑企业固定资产财务、建筑企业合并财务和建筑企业存货财务等方面。文章针对新会计准则对建筑企业产生的影响进行讨论分析。

格式:pdf

大小:152KB

页数:未知

人气:82

4.7

新会计准则下石油企业的建造合同解析 财政部于1998年6月25日颁布的《企业会计准则——建造合同》,规范了建造承包商建造工程合同的会计核算和相关信息的披露。但施工企业会计年度和相关税收制度对完工进度的确认方法没有明确的规定,导致收入、成本的确定比较混乱,并存在较多的税收漏洞。2006年2月财政部对原建造合同准则进行了修订。修订后的建造合同会计准则称为《企业会计准则第15号——建造合同》,规范了完工进度的确认方法.更突出地体现了权责发生制原则的要求,从而为提高会计信息的有用性发挥了积极作用。石油项目一般投资巨大,如何深入学习、领会新会计准则下建造合同的差异,对我们提高资本运营效益和经营管理水平大有裨益。

文辑创建者

我要分享 >

职位:矿业工程

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐