关于房地产开发企业注销前有关企业所得税处理问题公告

2025-01-16

2010年 12月 24日,国家税务总局发布《关于房地产开发企业注销前有关企业所得税处理问 题的公告》(国家税务总局公告 2010年第 29号)。 《公告》规定,房地产开发企业(以下简称企业)按规定对开发项目进行土地增值税清算 后,在向税务机关申请办理注销税务登记时,如注销当年汇算清缴出现亏损,应按照以下方法 计算出其在注销前项目开发各年度多缴的企业所得税税款, 并申请退税 : (一)企业整个项目缴纳的土地增值税总额,应按照项目开发各年度实现的项目销售收入 占整个项目销售收入总额的比例,在项目开发各年度进行分摊,具体按以下公式计算: 各年度应分摊的土地增值税 =土地增值税总额 ×(项目年度销售收入 ÷整个项目销售收入总 额) 本公告所称销售收入包括视同销售房地产的收入,但不包括企业销售的增值额未超过扣除 项目金额 20%的普通标准住宅的销售收入。 (二)项目开发各年度应分摊的土地增值税减去

国家税务总局公告 2010年第29号 国家税务总局关于房地产开发企业 注销前有关企业所得税处理问题的公告

国家税务总局关于房地产开发企业注销前有关企业所得税处理问题的公告 发文文号:国家税务总局公告[2010]29号发文单位:国家税务总局点击数:21发 文时间:2011-1-6 根据《中华人民共和国企业所得税法》及其实施条例的相关规定,现就房地产开发

编辑推荐下载

格式:pdf

大小:10KB

页数:2P

人气:91

4.6

4.6

国家税务总局 关于房地产开发企业注销前有关企业所得税处理问题的公告 国家税务总局公告2010年第29号 根据《中华人民共和国企业所得税法》及其实施条例的相关规定,现就

格式:pdf

大小:24KB

页数:6P

人气:91

4.4

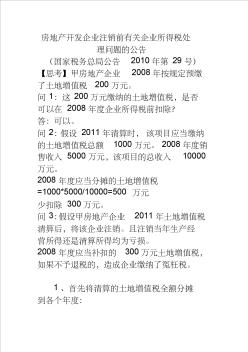

房地产开发企业注销前有关企业所得税处 理问题的公告 (国家税务总局公告2010年第29号) 【思考】甲房地产企业2008年按规定预缴 了土地增值税200万元。

热门文档 关于房地产开发企业注销前有关企业所得税处理问题公告

格式:pdf

大小:1.3MB

页数:1P

人气:91

4.6

房地产开发企业注销前有关企业所得税处理问题的公告

房地产开发企业注销前有关企业所得税处理问题的公告 根据《中华人民共和国企业所得税法》及其实施条例的相关规定,现就房地产开发企业注销前由于预征土地增值税导致多缴企业所得税的退税问题公告如下:一、房地产开发企业(以下简称企业)按规定对开发项目进行土地增值税清算后,在向税务机关申请办理注销税务登记时,如注销当年汇算清缴出现亏损,应按照以下方法计算出其在注销前项目开发各年度多缴的企业所得税税款,并申请退税:

格式:pdf

大小:11KB

页数:2P

人气:91

4.7

国家税务总局关于房地产开发企业注销前有关企业所得税处理问 题的公告 国家税务总局公告2010年第29号 全文有效成文日期:2010-12-24 字体:【大】【中】【小】 根据《中华人民共和国企业所得税法》及其实施条例的相关规定,现就 房地产开发企业注销前由于预征土地增值税导致多缴企业所得税的退税问 题公告如下: 一、房地产开发企业(以下简称企业)按规定对开发项目进行土地增值 税清算后,在向税务机关申请办理注销税务登记时,如注销当年汇算清缴出 现亏损,应按照以下方法计算出其在注销前项目开发各年度多缴的企业所得 (一)企业整个项目缴纳的土地增值税总额,应按照项目开发各年度实 现的项目销售收入占整个项目销售收入总额的比例,在项目开发各年度进行 各年度应分摊的土地增值税=土地增值税总额×(项目年度销售收入÷ 本公告所称销售收入包括视同销售房地产的收入,但不包括企业销售的 增值额

格式:pdf

大小:88KB

页数:未知

人气:91

4.4

房地产开发企业注销前有关企业所得税处理问题明确 最近,国家税务总局下发了《关于房地产开发企业注销前有关企业所得税处理问题的公告》(国家税务总局公告2010年第29号)。房地产开发企业按规定对开发项目进行土地增值税清算后,在向税务机关申请办理注销税务登记时,如注销当年汇算清缴出现亏损,应按照《公告》规定的方法计算出其在注销前项目开发各年度多缴的企业所得税税款,

格式:pdf

大小:10KB

页数:3P

人气:91

4.7

国家税务总局 关于房地产开发企业注销前有关企业所得 税处理问题的公告 国家税务总局公告2010年第29号

格式:pdf

大小:1.1MB

页数:3P

人气:91

4.3

关于房地产开发有关企业所得税问题的通知 为了加强房地产开发企业所得税的征收管理,规范房地产开发企业的纳税行为,根据《中华人民共和国企业所得税暂行条例》及其实施细则、《中华人民共和国税收征收管理法》等有

精华文档 关于房地产开发企业注销前有关企业所得税处理问题公告

格式:pdf

大小:15KB

页数:2P

人气:91

4.5

关于房地产开发有关企业所得税问题的通知 福建税务.2003年第10期 59 税法公告 关于房地产开发有关企业所得税问题的通知 各省、自治区、直辖市和计划单列市国家税务局、地方税 务局,局内各单位: 为了加强房地产开发企业所得税的征收管理,规范房地 产开发企业的纳税行为,根据《中华人民共和国企业所得税 暂行条例》及其实施细则、《中华人民共和国税收征收管理 法》等有关法律、法规规定,结合房地产开发企业的经营 特点,现就房地产开发企业征收所得税有关问题通知如下: 一、关于开发产品销售收入确认问题 房地产开发企业开发、建造的以后用于出售的住宅、商 业用房、以及其他建筑物、附着物、配套设施等应根据收 入来源的性质和销售方式,按下列原则分别确认收入的实 现: (一)采取一次性全额收款方式销售开发产品的,应于 实际收讫价款或取得了索取价款的凭据(权利)时,确认 收入的实现。 (二)采取分期付款方式销售开发产品的,应按销售合

格式:pdf

大小:15KB

页数:1P

人气:91

4.7

关于房地产开发企业所得税预缴问题的规定 一、房地产开发企业按当年实际利润据实分季(或月)预缴企业所得税的,对开发、建造的住宅、商业用房以及其他建筑物、附着物、配套设施等开发产品,在未完工前采取预售方式销售取得的预售收入,按照规定的预计利润率分季(或月)计算出预计利润额,计入利润总额预缴,开发产品完工、结算计税成本后按照实际利润再行调整。

格式:pdf

大小:11KB

页数:3P

人气:91

4.3

国家税务总局关于房地产开发企业注销前有关企业所得税处理问 题的公告 国家税务总局公告2010年第29号

最新文档 关于房地产开发企业注销前有关企业所得税处理问题公告

格式:pdf

大小:180KB

页数:未知

人气:91

4.5

关于房地产开发企业所得税征管问题的思考与建议 随着房地产行业的迅猛发展,房地产业巳成为我国国民经济的支柱产业之一,成为拉动各地区税收增长的重要组成部分。但是目前针对房地产开发企业税收征管中仍存在一些亟待解决的问题,特别是在开发项目企业所得税的预缴与清算方面还存在很多征管问题。本文就此方面的主要涉税问题、产生原因进行了探讨并提出了征管建议。

格式:pdf

大小:1.2MB

页数:2P

人气:91

4.5

房地产开发企业注销前多缴的企业所得税如何处理 问:本公司为房地产开发公司,土地增值税是按照开具发票金额预缴.达到土地增值税清算条件后,经清算为多缴土地增值税.因本公司项目开发完毕后需要注销清算.请问,预征土地增值税导致多缴的企业所得税是否应当退税?

格式:pdf

大小:97KB

页数:未知

人气:91

4.4

浅议房地产开发企业所得税业务的财税处理 新的《企业所得税法》从2008年1月1日起开始实施,企业的所得税财务税务处理比较复杂,涉及面较广。而房地产企业的所得税业务有一些区别于其他企业特殊的处理,本文将针对房地产业务所得税预计的时间性差异、投资性房地产、预缴所得税的抵亏等几种特有业务进行分析、总结和归纳。

格式:pdf

大小:85KB

页数:1P

人气:91

3

浅议加强房地产开发企业所得税管理——研究房地产企业所得税,不外乎从房地产企业应纳税所得额谈起。所谓房地产企业应纳税所得额,是指每一纳税年度房地产经营收入总额,减去准予扣除项目金额。这个公式涉及到两个因素,一是房地产经营收入,二是准予扣除项目的问题...

格式:pdf

大小:78KB

页数:未知

人气:91

4.8

国家税务总局关于房地产开发企业所得税预缴问题的通知 一、房地产开发企业按当年实际利润据实分季(或月)预缴企业所得税的,对开发、建造的住宅、商业用房以及其他建筑物、附着物、配套设施等开发产品,在未完工前采取预售方式销售取得的预售收入,按照规定的预计利润率分季(或月)计算出预计利润额,计入利澜总额预缴,开发产品完工、结算计税成本后按照实际利润再行调整。

格式:pdf

大小:77KB

页数:1P

人气:91

4.4

有关房地产开发企业销售收入会计核算的探讨 房地产开发行业有其特殊的性质,关系到房屋的预售账款和工程的进度问题,因此,房地产开发企业的销售收入的确认问题成了开发企业财务部门核算的难点之一,本文着重分析了我国房地产开发企业在销售收入确认中存在的问题,并提出了相关的建议。

格式:pdf

大小:338KB

页数:2P

人气:91

4.7

房地产开发企业的税收筹划 税收是企业在经营过程中按照一定的政策法规向政府缴纳的一种费用,税收具有强制性,但是企业在合理合法的经营前提下,可以进行税收筹划,降低税收的负担。税收筹划是企业经营的一项重要的活动,存在于一定的客观前提条件下,首先对于政府的依法收取,是进行税收筹划的前提,如果一个地区的税收不能以现行的税法为主要依据,而是以其他类似的不具有规范的指标来作为收取的依据,那么税收筹划就失去了本身的意义,在企业进行税收筹划的时候,首先就要注意的就是这个问题。其次,作为一种法律法规,税法既具有稳定性又具有灵活性的特征。要进行税收的筹划,就要时刻关注税法的变动,根据税法的调整来对企业的税收筹划制定相应的策略和方案。

格式:pdf

大小:110KB

页数:未知

人气:91

4.4

房地产开发企业的审计重点 (一)收入不入账。1.同时开发多个楼盘的开发企业,一般按楼盘成立项目部,有的项目部实行承包责任制,少数跨地区的项目部只向企业缴纳占用资金利息、管理费、核实利润等承包费用,收支不入企业财务大账。2.没有开发资质的经营者,只有向有资质的开发企业缴纳管理费,借用其资质,才能从事房地产开发(即挂靠经营)。部分开发企业账面只反映收取的管理费,不反映挂靠经营的收支.情况。3.开发企业拆迁改造旧城区居民点时,对拆迁的房屋用一定的标准计算的拆迁补偿费,并可以抵算安置房的房款,如被拆迁人购买新房的价格大于拆迁补偿费,要缴纳两者的价差(即自筹资金)。

格式:pdf

大小:121KB

页数:未知

人气:91

4.7

房地产开发企业的税收筹划 目前,我国房地产发展较为艰难,销售环节受到国家政策的影响控制,很多房地产开发企业的资金链断裂,整个企业的资金运转受到很大的影响,怎样才能在现在的形势下走出困境,是很多房地产开发企业都在思考的问题,本文试图从房地产企业的税收筹划方面下手,帮助房地产开发企业在税收方面进行筹划,以期获得较大的经济效益.

格式:pdf

大小:57KB

页数:未知

人气:91

4.8

国内房地产开发企业税收筹划 笔者对房地产开发企业营业税的税收筹划进行了分析,指出合作建房的两种方法,包括以物易物和成立合营企业;然后,又针对房地产开发企业土地增值税的税收筹划进行探讨,包括利用税收优惠政策进行税收筹划和利用土地增值税的征税范围进行筹划两个方面;接下来,又对其他税种的税收筹划也进行了一定的说明。

文辑创建者

我要分享 >

职位:项目建筑师

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐