建筑施工企业营改增后进项税额抵扣问题的思考

2025-01-22

面对建筑业实施“营改增”,建筑施工企业应着眼于分析可能存在的影响,努力降低“营改增”过程中可能出现的各种不利因素。文章通过纳税筹划取得尽可能多地增加建筑施工企业进项税抵扣额,以达到减轻企业税负、获取尽可能多的利润的目的。

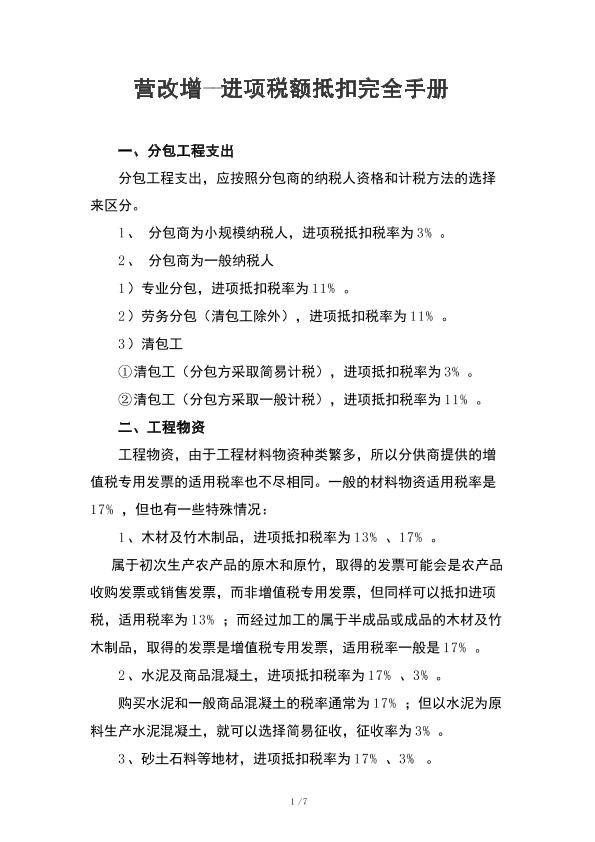

营改增--进项税额抵扣完全手册

营改增工作是我国税制改革中具有历史意义的一大举措,本文以建筑施工企业为例,就营改增工作中所涉及到的进项税链条的抵扣展开探讨,首先举例说明了营改增之后建筑工程行业计税的变化,然后分析了营改增之后建筑业进项税抵扣存在的主要问题,最后提出了相关的对策与建议。

编辑推荐下载

格式:pdf

大小:1.8MB

页数:2P

人气:95

4.6

4.6

建筑业进项税额抵扣应注意的问题

建筑业进项税额抵扣应注意的问题 自2016年5月1日起,建筑业推行营改增,工程计价规则得到调整。新规则要求对于一般计税方法,采取价税分离机制,税前造价构成的各项费用不包括进项税,即材料费、机械费和管理费等需扣减增值税,工程造价=税前造价×(1+11%)。在新计价规则下,11%的增值税由下游承担,人工费可不扣减,砂石料和砖瓦等按3%扣减,针对11%的进项税抵扣不足问题已不再存

格式:pdf

大小:55KB

页数:2P

人气:95

4.3

2016年5月1日起,国家全面推开营改增试点工作,将建筑业、房地产业、金融业、生活服务业等纳入试点范围,由缴纳营业税改为缴纳增值税,对建筑企业的组织架构、经营模式及税务管理工作带来巨大冲击.本文就增值税税制征管下建筑企业面临的问题和风险进行分析,提出一些应对方法.

热门文档 建筑施工企业营改增后进项税额抵扣问题的思考

格式:pdf

大小:1.4MB

页数:2P

人气:95

4.5

自2016年的5月1日开始,营改增工作全面开始铺开,改革范围包括了建筑行业、金融行业、服务业等多项产业,缴纳的税款由原本的营业税改为增值税,这一改革使建筑行业迎来了全新的变革原本的企业架构、税务管理和经营方式都受到的不同程度的影响。下文中就营改增后建筑行业面临的全新经济现况进行分析,并提出相应的对策。

格式:pdf

大小:206KB

页数:2P

人气:95

4.7

营改增后各类进项税额能否抵扣的划分及处理 增值税进项税额的确定,影响企业应纳增值税税额大小,也影响企业的税负水平,财务人员明确企业发生的各种进项税额是否可以抵扣,明确能否抵扣的标准,对企业而言至关重要,既可以减少该抵未抵的损失,也可以避免税务风险.

格式:pdf

大小:511KB

页数:1P

人气:95

4.5

营改增后不动产已抵扣进项税额转出的会计处理 2016年3月31日,国家税务总局发布了《不动产进项税额分期抵扣管理暂行办法》(以下简称\"《办法》\").本文特针对该《办法》中第七条不动产已抵扣进项税额转出的会计核算进行了详细分析.首先对该条中规定的\"非正常损失\"进行解读,然后举例说明不得抵扣的进项税额的计算,最后通过案列说明不动产已抵扣进项税额转出的会计处理.

格式:pdf

大小:1.7MB

页数:2P

人气:95

4.5

随着社会主义市场经济发展脚步的迅速加快,对于城市化建设的进程应适应于现代社会发展需求,2016年国家将建筑企业纳入营改增实施范围,进行全面改革并有效落实工作.在机遇面前同时也容易出现建筑施工企业工作流程上的弊端.结合建筑施工企业的自身实际,加强企业税改管理工作,加强建筑企业的税务筹划工作是规避税务风险的重要前提.

格式:pdf

大小:68KB

页数:1P

人气:95

4.8

国家税务总局关于铁路运费进项税额抵扣问题的补充通知 各省、自治区、直辖市和计划单列市国家税务局:近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税

精华文档 建筑施工企业营改增后进项税额抵扣问题的思考

格式:pdf

大小:27KB

页数:1P

人气:95

4.4

近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣,未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使用,

格式:pdf

大小:40KB

页数:1P

人气:95

4.6

近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣.未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使用,没有列明的临管线和新线运费不能抵扣,导致铁路运费增值税抵扣政策不平衡。为解决上述问题,经研究,现将铁路运费进项税额抵扣问题补充通知如下:

格式:pdf

大小:150KB

页数:1P

人气:95

4.8

国家税务总局关于铁路运费进项税额抵扣问题的补充通知 近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣,未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使

格式:pdf

大小:44KB

页数:8P

人气:95

4.7

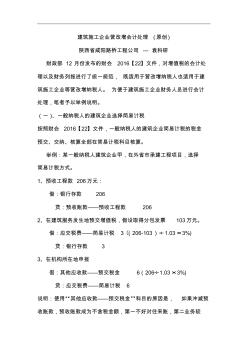

建筑施工企业营改增会计处理(原创) 陕西省咸阳路桥工程公司---袁科研 财政部12月份发布的财会2016【22】文件,对增值税的会计处 理以及财务列报进行了统一规范,既适用于营改增纳税人也适用于建 筑施工企业等营改增纳税人。为便于建筑施工企业财务人员进行会计 处理,笔者予以举例说明。 (一)、一般纳税人的建筑企业选择简易计税 按照财会2016【22】文件,一般纳税人的建筑企业简易计税的税金 预交、交纳、核算全部在简易计税科目核算。 举例:某一般纳税人建筑企业甲,在外省市承建工程项目,选择 简易计税方式。 1、预收工程款206万元: 借:银行存款206 贷:预收账款——预收工程款206 2、在建筑服务发生地预交增值税,假设取得分包发票103万元。 借:应交税费——简易计税3〔(206-103)÷1.03×3%) 贷:银行存款3 3、在机构所在地申报 借

格式:pdf

大小:1.4MB

页数:2P

人气:95

4.4

财政部于2003年9月25日下发了《施工企业会计核算办法》(以下简称\"办法\"),办法在《企业会计制度》的基础上增设了\"工程结算\"、\"工程施工\"科目。施工企业确认的建造合同收入和建造合同费用分别通过\"主营业务收入\"和\"主营业务成本\"科目核算,不再使用\"工程结算收入\"和\"工程结算成本\"科目。增值税纳税义务,为纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当

最新文档 建筑施工企业营改增后进项税额抵扣问题的思考

格式:pdf

大小:16KB

页数:2P

人气:95

4.3

关于铁路运费进项税额抵扣有关问题的补充通知 关于铁路运费进项税额抵扣有关问题的补充通知

格式:pdf

大小:186KB

页数:2P

人气:95

4.7

基于建筑施工企业营改增税负影响的思考 2016年5月1日起,我国全面实施营改增.营改增对建筑施工企业税负的影响是一把双刃剑.本文首先解析了营改增的发展历程,然后细致分析了营改增对建筑施工企业税负带来积极和消极方面的影响,最后,针对营改增对建筑施工企业税负消极方面的影响提出了相应的应对举措.

格式:pdf

大小:820KB

页数:2P

人气:95

4.7

2016年5月1日起,建筑施工等行业营改增试点全面推开。税负是影响建筑施工企业经营业绩的一个主要因素,基于建筑施工企业的的特殊情况,综合分析营改增对建筑施工企业税负产生的影响,更好的理解营改增政策,根据政策采取相应的措施,才能使企业充分享受财税改革带来的红利。

格式:pdf

大小:860KB

页数:2P

人气:95

4.6

建筑施工行业是我国经济发展中的重要行业,对我国的经济发展产生很大的影响。本文就建筑施工企业在营改增之后受到的影响以及相应的解决措施等进行了初步探讨,希望能够为相关各方提供借鉴。

格式:pdf

大小:170KB

页数:2P

人气:95

4.6

营改增政策的不断推进,给建筑施工企业的会计核算、企业税负等带来了一定影响.基于此,本文围绕建筑施工企业营改增后的纳税筹划这一主题,在分析了营改增给建筑施工企业带来的影响后,对纳税筹划措施做了详细的探究,并结合具体案例进行了分析和阐述.

格式:pdf

大小:916KB

页数:3P

人气:95

4.5

从2016年5月1日起,我国全面实施营改增,这是深化供给侧结构性改革、构建统一税制、减轻企业负担、激发企业活力的一项重要举措。本文分析营改增对建筑业的影响及相关的税收筹划。建筑业企业在税率、征管方式等指标发生变化后,应在经营管理、组织架构、业务模式等方面进行变革,做出积极的应对。

格式:pdf

大小:50KB

页数:2P

人气:95

4.3

对很多人来说,营改增可能还是一个比较陌生的词,它是我国现如今财税体制改革的重要组成部分,对于优化企业的产业结构、减轻企业的负担、促进企业的发展等方面起着重要作用。虽然我国建筑企业目前还没有营改增的试点范围,但是在这样的税务改革的大趋势下,相信建筑行业早晚都会面临营改增带来的一系列的变化和问题,所以未雨绸缪总是好的。本文将从营改增的背景和现状意义、营改增将可能对建筑行业产生的影响、建筑施工行业面临营改增应该采取的措施等几个方面来对建筑施工企业营改增后的纳税筹划进行探讨。

格式:pdf

大小:1.7MB

页数:2P

人气:95

4.6

随着营改增的不断推进,经济改革从运输业、服务业、金融业扩大到建筑业、房地产业等。受营改增的影响,建筑施工企业的财务核算制度、税务统计方式以及成本计算方式等都有了一定的改变。本文首先分析了营改增对建筑施工企业所带来的影响,并根据建筑施工企业营改增存在的主要问题,提出了相应的应对策略,希望能够减轻营改增所带来的不利影响,促进建筑企业的持续发展。

格式:pdf

大小:55KB

页数:未知

人气:95

4.3

建筑施工企业营改增后的纳税筹划探讨 营改增是当前我国财税体制改革的重要内容,它的实施对于减轻企业负担、释放企业经营活力、刺激经济发展、优化产业结构、促进纳税公平具有十分积极而重要的意义。建筑企业目前并没有出现在营改增的试点改革范围,但也要看到营业税改征增值税是税务改革的大趋势,建筑业迟早将会面临营改增给企业带来的变化和问题。提前做好准备,通过合理纳税筹划以应对营改增后企业可能发生的税负变化,是尤为必要的。

格式:pdf

大小:17KB

页数:2P

人气:95

4.5

26 附件5: 固定资产进项税额抵扣情况表及填表说明 本表所称的固定资产是指新购进的要抵扣的所有固定资产。 (一)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识 别号,即:税务登记证号码。 (二)本表“纳税人名称”栏,填写纳税人单位名称全称,不得 填写简称。 (三)本表“填表日期”指纳税人填写本表的具体日期。 (四)本表第3栏的合计必须是第1栏和第2栏之和,增值税专用发票 栏填写当期认证并申报抵扣的进项税额(辅导期企业要比对相符并 申报后在抵扣当月才能填入此表)。海关进口增值税专用缴款书栏填 写当期采集并申报抵扣的进项税额(辅导期企业要比对相符并申报后 在抵扣当月才能填入此表)。 27 固定资产进项税额抵扣情况表 纳税人识别号:纳税人名称(公章): 填表日期:年月日金额单位:元至角分 项目栏次当期申报抵扣的 固定资产进项税 额 当期申报抵 扣的固定资

文辑创建者

我要分享 >

职位:消防工程师

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐