建筑业营业税改征增值税四川省建设工程计价依据调整办法

2025-02-17

1 附件: 建筑业营业税改征增值税 四川省建设工程计价依据调整办法 一、实施时间 执行《建设工程工程量清单计价规范》 (GB50500-2013)、《房 屋建筑与装饰工程工程量计算规范》 (GB50854-2013)等九本工 程量计算规范和 2015年《四川省建设工程工程量清单计价定额》 及配套文件(以下简称“ 15定额”)的工程,按以下规定执行: (一)凡在四川省行政区域内且《建筑工程施工许可证》注 明的合同开工日期或未取得《建筑工程施工许可证》但建筑工程 承包合同注明的开工日期在 2016年 5月 1日(含)后的房屋建筑 和市政基础设施工程 (以下简称 “建筑工程”),应按本办法执行。 (二)开工日期在 2016 年 4 月 30 日前的建筑工程,在符 合《关于全面推 开营业税改征 增值税试点的 通知》(财税 [2016]36 号)等相关规定的前提下,参照原合同价或营改增前 的计价依

1 附件: 关于建筑业营业税改征增值税调整海南省 建设工程计价依据的实施意见 一、实施时间及适用范围 适用《建设工程工程量清单计价规范》(以下简称“清 单规范”)、2008年《海南省装饰装修工程综合定额》、2008 年《海南省安装工程综合定额》、2011年《海南省建设工程 计价定额》(房屋建筑与装饰工程、市政工程、太阳能热水 系统工程、施工机械台班单价)、2013年《海南省园林绿化 与仿古建筑工程》、2013年《海南省党政机关办公用房维修 定额》、2013年《海南省市政路灯养护维修定额》、2014年 《海南省市政设施养护维修定额》、2015年《海南省房屋修 缮与抗震加固综合定额》等定额(以下简称“综合定额”) 的工程,按以下规定执行: (一)凡在海南省行政区域内《建筑工程施工许可证》 注明的合同开工日期或未取得《建筑工程施工许可证》的建 筑工程承包

谢谢聆听 谢谢聆听 海南省住房和城乡建设厅 关于印发《关于建筑业营业税改征增值税调整海南省建设工 程计价依据的实施意见》的通知 琼建定[2016]112 各有关单位: 为了确保本省建筑业“营改增”工作的顺利实施,我厅按照《财 政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财 税〔2016〕36号)的相关规定和《住房城乡建设部办公厅关于做好 建筑业营改增建设工程计价依据调整准备工作的通知》(建办标 〔2016〕4号)的要求,结合本省实际情况制订了《关于建筑业营业 税改征增值税调整海南省建设工程计价依据的实施意见》,现印发给 你们,请遵照执行。 附件:关于建筑业营业税改征增值税调整海南省建设工程计价依 据的实施意见 海南省住房和城乡建设厅 2016年4月28日 (此件主动公开) 谢谢聆听 谢谢聆听 附件: 关于建筑业营业税改征增值税调整海南省 建设工程计价依据的

编辑推荐下载

格式:doc

大小:237KB

页数:14P

人气:76

3.9

3.9

关于建筑业营业税改征增值税调整甘肃省建设工程计价依据的实施意见

格式:docx

大小:24KB

页数:10P

人气:76

3.9

建筑业营业税改征增值税后西藏自治区建设工程计价依据调整办法,怎么样来计价,怎么样来调整人工,材料,税费

热门文档 建筑业营业税改征增值税四川省建设工程计价依据调整办法

格式:docx

大小:38KB

页数:11P

人气:76

3.9

四川省住房和城乡建设厅关于重新调整《建筑业营业税改征增值税四川省建设工程计价依据调整办法》的通知

格式:pdf

大小:91KB

页数:7P

人气:76

4.6

四川省住房和城乡建设厅关于重新调整《建筑业营业税 改征增值税四川省建设工程计价依据调整办法》的通知 川建造价发〔2019〕181号 各市(州)及扩权试点县住房城乡建设行政主管部门,各建设、设计、施工、咨询及相关单位: 根据财政部、税务总局、海关总署《关于深化增值税改革有关政策的公告》(财政部税务总局海 关总署公告2019年第39号)有关规定及住房城乡建设部办公厅《关于重新调整建设工程计价依据 增值税税率的通知》(建办标函〔2019〕193号)要求,做好增值税税率调整有关工作,确保调整 工作平稳、有序推进,现将我省建设工程造价计价依据调整及有关事宜通知如下: 一、增值税一般计税 四川省住房和城乡建设厅《关于印发建筑业营业税改征增值税四川省建设工程计价依据调整办法> 的通知》(川建造价发〔2016〕349号)调整如下: (一)附件调整 附件第四条调整办法,第

格式:pdf

大小:133KB

页数:14P

人气:76

4.8

1 附件: 建筑业营业税改征增值税 四川省建设工程计价依据调整办法 一、实施时间 执行《建设工程工程量清单计价规范》(gb50500-2013)、《房 屋建筑与装饰工程工程量计算规范》(gb50854-2013)等九本工 程量计算规范和2015年《四川省建设工程工程量清单计价定额》 及配套文件(以下简称“15定额”)的工程,按以下规定执行: (一)凡在四川省行政区域内且《建筑工程施工许可证》注 明的合同开工日期或未取得《建筑工程施工许可证》但建筑工程 承包合同注明的开工日期在2016年5月1日(含)后的房屋建筑 和市政基础设施工程(以下简称“建筑工程”),应按本办法执行。 (二)开工日期在2016年4月30日前的建筑工程,在符 合《关于全面推开营业税改征增值税试点的通知》(财税 [2016]36号)等相关规定的前提下,参照原合同价或营改增前 的计价依

格式:pdf

大小:133KB

页数:14P

人气:76

4.4

1 附件: 建筑业营业税改征增值税 四川省建设工程计价依据调整办法 一、实施时间 执行《建设工程工程量清单计价规范》(gb50500-2013)、《房 屋建筑与装饰工程工程量计算规范》(gb50854-2013)等九本工 程量计算规范和2015年《四川省建设工程工程量清单计价定额》 及配套文件(以下简称“15定额”)的工程,按以下规定执行: (一)凡在四川省行政区域内且《建筑工程施工许可证》注 明的合同开工日期或未取得《建筑工程施工许可证》但建筑工程 承包合同注明的开工日期在2016年5月1日(含)后的房屋建筑 和市政基础设施工程(以下简称“建筑工程”),应按本办法执行。 (二)开工日期在2016年4月30日前的建筑工程,在符 合《关于全面推开营业税改征增值税试点的通知》(财税 [2016]36号)等相关规定的前提下,参照原合同价或营改增前 的计价依

精华文档 建筑业营业税改征增值税四川省建设工程计价依据调整办法

格式:pdf

大小:1.8MB

页数:8P

人气:76

3.9

贵州省住房和城乡建设厅关于印发《建筑业营业税改征增值税建筑工程计价依据调整实施意见(试行)》的通知

格式:pdf

大小:132KB

页数:13P

人气:76

4.7

关于建筑业营业税改征增值税调整 内蒙古自治区现行计价依据实施意见 一、适用范围 凡在内蒙古自治区行政区域内,执行内蒙古自治区房屋建 筑、装饰、修缮、抗震加固工程,安装工程,市政基础设施及 市政维修养护工程,园林建筑、绿化、养护工程(以下简称为“建 设工程”)等现行计价依据及配套费用定额,按本实施意见执行。 二、实施时间 (一)《建设工程施工许可证》注明的合同开工日期在2016 年5月1日(含)后的建设工程项目,应按本实施意见执行。 (二)未取得《建设工程施工许可证》的,建设工程承包 合同注明的开工日期在2016年5月1日(含)后的建设工程项 目,应按本实施意见执行。 三、计价规则及调整办法 建筑业营改增后,工程造价按“价税分离”计价规则调整。即: 工程造价=税前工程造价×(1+11%),其中,11%为建筑业 拟征增值税税率,税前工程造价为人工费、材料费、施工机

格式:pdf

大小:65KB

页数:3P

人气:76

4.5

国家\"十二五\"规划提出,加快财税体制改革,扩大增值税征税范围,2015年基本实现营改增的全覆盖。建筑业行业特点复杂,营改增涉及面广,房屋建筑物的抵扣对其他社会行业和地方财政收入以及财税体制产生重大影响,因此迟迟未纳税营改增范围。文章梳理了建筑业营业税现行政策,并从税率设计、纳税人、纳税义务发生时间、地点、进项税额抵扣方面提出了建筑业营业税改正增值税面临的问题。

格式:pdf

大小:122KB

页数:1P

人气:76

4.4

建筑业营业税改征增值税的问题探讨

建筑业营业税改征增值税的问题探讨 建筑业营业税改征增值税在即,本文从建筑业营业税改征增殖税的可行性出发,结合建筑业营业税改征增殖税的难点,从建筑业的行业特点、材料来源方式、施工机械取得渠道,以及改征影响面等角度出发,提出了建筑业营业税改征增殖税的相关建议。

格式:pdf

大小:59KB

页数:1P

人气:76

4.6

建筑业营业税改征增值税的实证研究 关于增值税税基的计算方法,在国际上有很多理论研究,并且渐渐的被应用在各行业的增值税收入的预测计算中。本文主要研究建筑行业的增值税的征收情况,根据2007年建筑行业的投入产出表,以及我国相关的统计年鉴,利用生产法估算建筑业行业的增值税税基。

最新文档 建筑业营业税改征增值税四川省建设工程计价依据调整办法

格式:pdf

大小:43KB

页数:1P

人气:76

4.7

根据《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)和《住房城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知》(建办标函[2019]193号)的要求,广东省住建厅调整广东省建设工程计价依据增值税税率事项如下:

格式:pdf

大小:40KB

页数:1P

人气:76

4.7

本文从建筑业营业税改征增殖税的可行性出发,结合建筑业营业税改征增殖税的难点,提出了建筑业营业税改征增殖税的相关建议。

格式:pdf

大小:134KB

页数:1P

人气:76

4.4

根据《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)和《住房城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知》(建办标函[2019]193号)的要求;广东省住建厅调整广东省建设工程计价依据增值税税率事项如下:一、以《广东省建设工程计价依据(2018)》(包含《广东省房屋建筑与装饰工程综合定额》、《广东省市政工程综合定额》、《广东省通用安装工程综合定额》、《广东省园林绿化工程综合定额》)、《广东省城市轨道交通工程综合定额》、《广东省城市地下综合管廊工程综合定额》、《广东省传统建筑保护修复工程综合定额(试行)》、《广东省南粤古驿道保护与修复工程造价费用计价指引(试行)》为计价依据的建设工程;采用一般计税方法计税的;增值税税率由10%调整为9%;采用简易计税方法计税的;税率为3%;计价依据中以"元"为单位的要素价格和以费率形式计取的有关费用标准不变.

格式:pdf

大小:42KB

页数:9P

人气:76

4.6

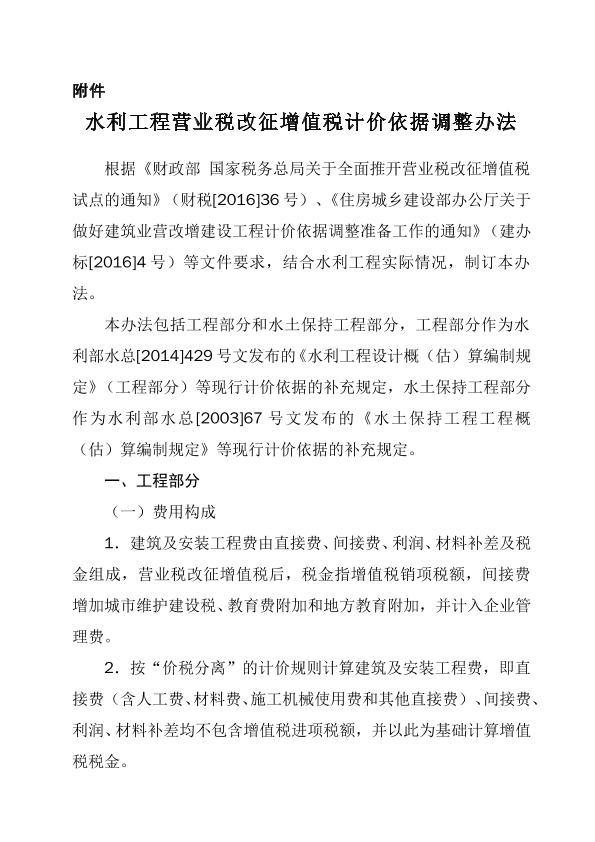

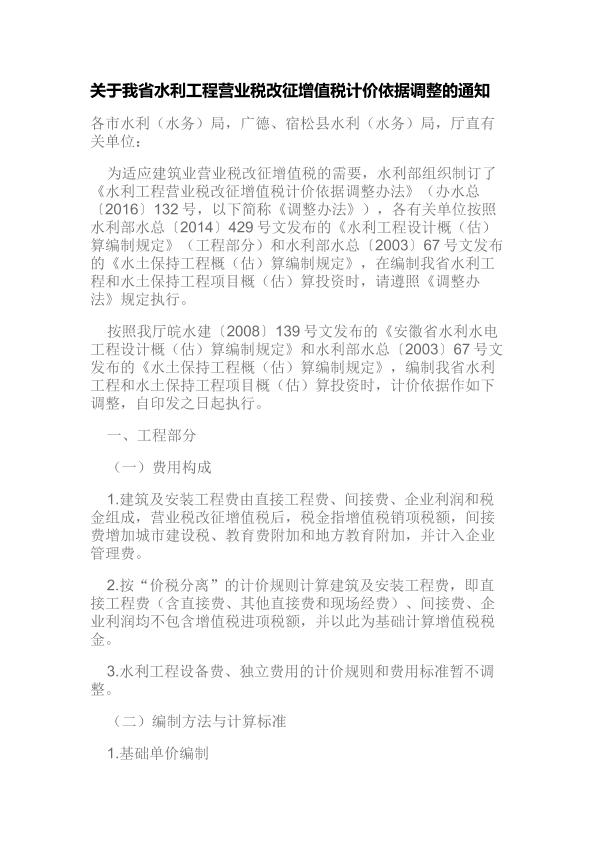

附件 水利工程营业税改征增值税计价依据调整办法 根据《财政部国家税务总局关于全面推开营业税改征增值税 试点的通知》(财税[2016]36号)、《住房城乡建设部办公厅关于做 好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标 [2016]4号)等文件要求,结合水利工程实际情况,制订本办法。 本办法包括工程部分和水土保持工程部分,工程部分作为水利 部水总[2014]429号文发布的《水利工程设计概(估)算编制规定》 (工程部分)等现行计价依据的补充规定,水土保持工程部分作为 水利部水总[2003]67号文发布的《水土保持工程工程概(估)算 编制规定》等现行计价依据的补充规定。 一、工程部分 (一)费用构成 1.建筑及安装工程费由直接费、间接费、利润、材料补差及 税金组成,营业税改征增值税后,税金指增值税销项税额,间接费 增加城市维护建设税、教育费附加和地方

格式:pdf

大小:231KB

页数:10P

人气:76

4.7

水利工程营业税改征增值税计价依据调整办法 根据《财政部国家税务总局关于全面推开营业税改征增值税试 点的通知》(财税[2016]36号)、《住房城乡建设部办公厅关于 做好建筑业营改增建设工程计价依据调整准备工作的通知》(建 办标[2016]4号)等文件要求,结合水利工程实际情况,制订本 办法。 本办法包括工程部分和水土保持工程部分,工程部分作为水利 部水总[2014]429号文发布的《水利工程设计概(估)算编制规 定》(工程部分)等现行计价依据的补充规定,水土保持工程部 分作为水利部水总[2003]67号文发布的《水土保持工程工程概 (估)算编制规定》等现行计价依据的补充规定。 一、工程部分 (一)费用构成 1.建筑及安装工程费由直接费、间接费、利润、材料补差及 税金组成,营业税改征增值税后,税金指增值税销项税额,间接 费增加城市维护建设税、教育费附加和地方教育附加,并

格式:pdf

大小:82KB

页数:5P

人气:76

4.3

关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知? 黑建造价〔2016〕2号 各市(地)住建局(委),绥芬河市、抚远市住建局,省农垦总局、省森工总局住建局,各建设、施工、设计单位,各有关 社会中介服务机构: ???为落实国家税制改革要求,满足建筑业营业税改征增值税(以下简称“营改增”)建设工程计价和招投标的需要,根据 《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)、《关于全面推开营业税改征增 值税试点的通知》(财税〔2016〕36号)等文件规定,结合本省实际情况,对建设工程计价依据调整和招投标有关事项通知 如下: ???一、调整依据 ???1、《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号); ???2、《关于全面推开营业税改征增值税试点的通知》(财税〔2016

文辑创建者

我要分享 >

职位:造价高级经理

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐