跨地区经营建筑企业所得税汇总纳税管理研究

2024-04-29

现阶段,跨地区经营企业所得税汇总纳税管理已成为所得税研究领域的重点话题,也是企业所得税法改革后急需解决的关键问题。目前,我国建筑企业在实际管理中存在不少问题,无法适应当前的政策要求。本文基于汇总纳税的概念,重点分析了跨地区经营建筑企业所得税汇总纳税的管理策略,以供参考。

根据《国家税务总局关于印发(跨地区经营汇总纳税企业所得税征收管理暂行办法)的通知》的规定,国家税务总局近日下发《关于建筑企业所得税征管有关问题的通知》,就跨地区经营建筑企业所得税征收管理问题做出通知。\r\n通知指出,实行总、分机构体制的跨地区经营建筑企业应严格按照“统一计算、分级管理、就地预缴、汇总清算、财政调库”的办法计算缴纳企业所得税。通知明确,建筑企业跨地区设立的不符合二级分支机构条件的项目经理部(包括与项目经理部性质相同的工程指挥部、合同段等),应汇总到总机构或二级分支机构统一计算,按规定计缴企业所得税。

结合国家税务总局对跨地区经营建筑企业所得税征收管理问题出台的新规定,本文针对总机构下设不同形式的分支机构和项目时如何计算缴纳企业所得税进行了实例分析。

编辑推荐下载

格式:pdf

大小:1.4MB

页数:2P

人气:76

4.4

4.4

国家税务总局针对建筑企业税收征收管理存在的两头征税现象,于2010年1月下发了《关于建筑企业所得税征收管理有关问题的通知》(国税函[2010]39号,以下简称39号文),在《关于印发〈跨地区经营汇总纳税企业所得税征收管理

格式:pdf

大小:40KB

页数:1P

人气:76

4.7

国家税务总局国税函2[010]156号文件为加强对跨地区(指跨省、自治区、直辖市和计划单列市,下同)经营建筑企业所得税的征收管理,根据《中华人民共和国企业所得税法》及

热门文档 跨地区经营建筑企业所得税汇总纳税管理研究

格式:pdf

大小:152KB

页数:1P

人气:76

4.5

国税函[2010]156号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为加强对跨地区(指跨省、自治区、直辖市和计划单列市,下同)经营建筑企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发[2008]28号)的规定,现对跨地区经营建筑企业所得税征收管理问题通知如下:

格式:pdf

大小:1.3MB

页数:3P

人气:76

4.5

新《企业所得税法》实施前,《国家税务总局关于建筑安装企业所得税纳税地点问题的通知》(国税发[1995]227号)规定,建筑安装企业离开工商登记注册地或经营管理所在地到本县(区)以外地

格式:pdf

大小:1.1MB

页数:2P

人气:76

4.6

本文通过对建筑施工企业驻外分支机构的主要形式的分析,探讨了建筑施工企业跨地区经营总部与分支机构企业所得税分配的具体问题。

格式:pdf

大小:107KB

页数:未知

人气:76

4.5

对跨地区经营的建筑安装企业所得税征管的思考

对跨地区经营的建筑安装企业所得税征管的思考 本文就我国新税制实行以来,跨地区经营的建筑安装企业所得税征管办法不够完善,征收过程中存在重复纳税等一些问题进行了认真的思考,在此基础上提出了三点对策建议。

格式:pdf

大小:33KB

页数:1P

人气:76

4.6

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为加强对跨地区(指跨省、自治区、直辖市和计划单列市,下同)经营建筑企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发[2008]28号)的规定,现对跨地区经营建筑企业所得税征收管理问题通知如下

精华文档 跨地区经营建筑企业所得税汇总纳税管理研究

格式:pdf

大小:130KB

页数:1P

人气:76

4.4

为加强对跨地区(指跨省、自治区、直辖市和计划单列市,下同)经营建筑企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发[2008]28号)的规定,现对跨地区经营建筑企业所得税征收管理问题通知如下:一、实行总分机构体制的跨地区经营建筑企业应严格执行国

格式:pdf

大小:188KB

页数:2P

人气:76

4.8

为加强对跨地区(指跨省、自治区、直辖市和计划单列市,下同)经营建筑企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发[2008]28号)的规定,现对跨地区经营建筑企业所得税征收管理问题通知如下:

格式:pdf

大小:62KB

页数:1P

人气:76

4.5

2010年4月19日国税函[2010]156号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为加强对跨地区(指跨省、自治区、直辖市和计划单列市,下同)经营建筑企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发[2008]28号)的规定,现对跨地区经营建筑

格式:pdf

大小:1.6MB

页数:1P

人气:76

4.6

当前形势下建筑企业税务方面的工作开展,对其税务筹划提出了更高要求,使得企业的税负得以降低。在此背景下,为了保持建筑企业良好的发展状况,实现企业效益最大化的长远发展目标,则需要运用有效的措施实现其所得税税务筹划的科学管理,保持企业良好的利润状况。基于此,本文就建筑企业所得税税务筹划管理展开论述。

格式:pdf

大小:1.5MB

页数:1P

人气:76

4.5

当前形势下建筑企业税务方面的工作开展,对其税务筹划提出了更高要求,使得企业的税负得以降低.在此背景下,为了保持建筑企业良好的发展状况,实现企业效益最大化的长远发展目标,则需要运用有效的措施实现其所得税税务筹划的科学管理,保持企业良好的利润状况.基于此,本文就建筑企业所得税税务筹划管理展开论述.

最新文档 跨地区经营建筑企业所得税汇总纳税管理研究

格式:pdf

大小:2.3MB

页数:4P

人气:76

4.5

问:我是一市政公司财务人员,我公司在外省施工项目较多,以前办理《外出经营活动管理证明》进行报验登记,企业所得税回机构所在地缴纳.《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函〔2010〕156号)下发后,我们应如何缴纳企业所得税?

格式:pdf

大小:1.9MB

页数:1P

人气:76

4.5

如何利用预算管理进行企业所得税纳税筹划 企业所得税就是作为对企业所得的主要征税的一种国家重要的税收种类,企业所得税是我国的基础税收中重要的一种,其也是企业资金的重要流出部分。纳税筹划就是经过对企业的涉税项目进行事先的筹谋,其主要的作用最大限度给企业节税。本文主要分析预算管理实施企业所得税纳税的筹划,从而为公司减轻税负,促进企业的科学的可持续性发展。

格式:pdf

大小:1.7MB

页数:1P

人气:76

4.3

目前,我国企业所得税征收采用法人所得税模式,即企业所设立的不具有法人资格的营业机构需要进行汇总纳税。鉴于我国当前各地区间经济发展水平存在差异,国家税务总局为了平衡各地区的税收利益而制定了一系列的政策,允许分支机构就地纳税,这在一定程度上增大了跨地区运营企业纳税的复杂性。本文结合国家的相关税收政策就施工企业跨地区施工所得税纳税申报的问题进行了探讨,希望可以为企业正确履行自身的纳税义务提供借鉴和指导。

格式:pdf

大小:1.8MB

页数:2P

人气:76

4.7

《企业所得税法》采用法人所得税模式,要求对企业设立的不具有法人资格的营业机构实行汇总纳税,但是为了平衡地区税收利益,国家税务总局制定了相关政策,允许分支机构就地纳税,这增加了企业纳税的复杂程度。本文对相关政策进行解析,目的是帮助企业正确履行纳税义务。

格式:pdf

大小:103KB

页数:未知

人气:76

4.6

房地产企业所得税纳税评估问题之我见 做好房地产企业所得税纳税评估工作,不仅可以增加我国的财政收入,而且还有利于房地产企业的健康发展.基于此,本文将针对房地产企业所得税纳税评估问题进行深入的研究,希望可以不断的改进和优化房地产企业所得税纳税评估工作,从而促进房地产企业更快更好的发展.

格式:pdf

大小:408KB

页数:2P

人气:76

4.6

我国加入世界贸易组织后经济得到了快速的增长,同时也面临了新的市场经济下巨大的机遇和挑战,企业若想在激烈的市场竞争中求生存,必须要不断改革创新企业的经营管理模式。很多企业由于缺少科学规范的纳税筹划会计核算,导致被经济市场淘汰,因此我们有必要对企业所得税纳税筹划中的会计核算进行研究。本文主要对会计核算在纳税筹划中的实际应用进行了具体的分析,并总结了提升企业所得税纳税筹划会计核算的具体措施,以供企业参考。

格式:pdf

大小:2.2MB

页数:1P

人气:76

4.6

浅析企业所得税纳税筹划会计核算 在企业的发展中,会计发挥着非常重要的作用.作为会计工作的重要组成,会计核算不仅能够为企业的纳税筹划提供全面的信息,而且有利于企业管理者的科学决策,从而保证企业在满足产品质量和生产的基础上利益的最大化.本文对企业所得税纳税筹划会计核算进行研究,主要从企业纳税筹划的相关概述、企业所得税纳税筹划的具体方法以及企业所得税纳税筹划中会计核算的具体应用这三个方面进行了具体阐述.

格式:pdf

大小:209KB

页数:11P

人气:76

4.4

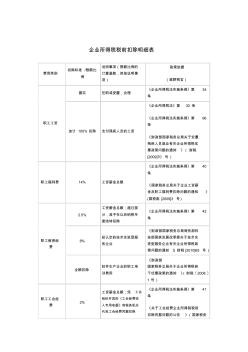

企业所得税税前扣除明细表 费用类别 扣除标准/限额比 例 说明事项(限额比例的 计算基数,其他说明事 项) 政策依据 (梁野税官) 职工工资 据实任职或受雇,合理 《企业所得税法实施条例》第34 条 加计100%扣除支付残疾人员的工资 《企业所得税法》第30条 《企业所得税法实施条例》第96 条 《财政部国家税务总局关于安置 残疾人员就业有关企业所得税优 惠政策问题的通知》(财税 [2009]70号) 职工福利费14%工资薪金总额 《企业所得税法实施条例》第40 条 《国家税务总局关于企业工资薪 金及职工福利费扣除问题的通知》 (国税函[2009]3号) 职工教育经 费 2.5% 工资薪金总额;超过部 分,准予在以后纳税年 度结转扣除 《企业所得税法实施条例》第42 条 8% 经认定的技术先进型服 务企业 《财政部国家税务总局商务部科 技部国家发展改

格式:pdf

大小:72KB

页数:5P

人气:76

4.4

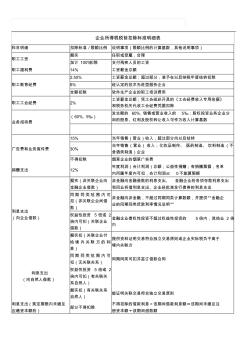

企业所得税税前扣除标准明细表 科目明细扣除标准/限额比例说明事项(限额比例的计算基数,其他说明事项) 职工工资 据实任职或受雇,合理 加计100%扣除支付残疾人员的工资 职工福利费14%工资薪金总额 职工教育经费 2.50%工资薪金总额;超过部分,准予在以后纳税年度结转扣除 8%经认定的技术先进型服务企业 全额扣除软件生产企业的职工培训费用 职工工会经费2% 工资薪金总额;凭工会组织开具的《工会经费收入专用收据》 和税务机关代收工会经费凭据扣除 业务招待费 (60%,5‰) 发生额的60%,销售或营业收入的5‰;股权投资业务企业分 回的股息、红利及股权转让收入可作为收入计算基数 广告费和业务宣传费 15%当年销售(营业)收入,超过部分向以后结转 30% 当年销售(营业)收入;化妆品制作、医药制造、饮料制造(不 含酒类制造)企业 不得扣除烟草企业的烟草广

格式:pdf

大小:227KB

页数:18P

人气:76

4.7

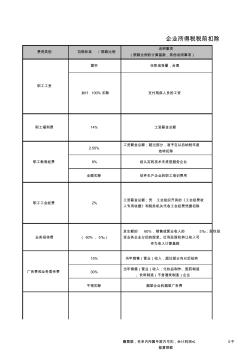

费用类别扣除标准/限额比例 说明事项 (限额比例的计算基数,其他说明事项) 据实任职或受雇,合理 2.50% 工资薪金总额;超过部分,准予在以后纳税年度 结转扣除 8%经认定的技术先进型服务企业 全额扣除软件生产企业的职工培训费用 15%当年销售(营业)收入,超过部分向以后结转 30% 当年销售(营业)收入;化妆品制作、医药制造 、饮料制造(不含酒类制造)企业 不得扣除烟草企业的烟草广告费 支付残疾人员的工资 工资薪金总额 工资薪金总额;凭工会组织开具的《工会经费收 入专用收据》和税务机关代收工会经费凭据扣除 发生额的60%,销售或营业收入的5‰;股权投 资业务企业分回的股息、红利及股权转让收入可 作为收入计算基数 赠票据,名单内所属年度内可扣,会计利润≤0不 能算限额 加计100%扣除 14% 2% (60%,5‰) 广告费和业务宣传费 企业所得税税前扣除

文辑创建者

我要分享 >

职位:市政交通规划工程师

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐