煤矿井下巷道及其附属设施抵扣进项税额

2025-01-23

living standards, poor farmers in less t han complete elimination of 4600 Yuan, 8949, 19008. "Five waters rule": the County inve sted 2.169 bi llion yuan, similar counties line the city's first complete t he 42 km of sewage pipe netw ork construction, completi on rate ranked first in the city, won the pr ovincial rural sewage treatment w ork better; key polluti on sour ces such as ele ctroplati ng

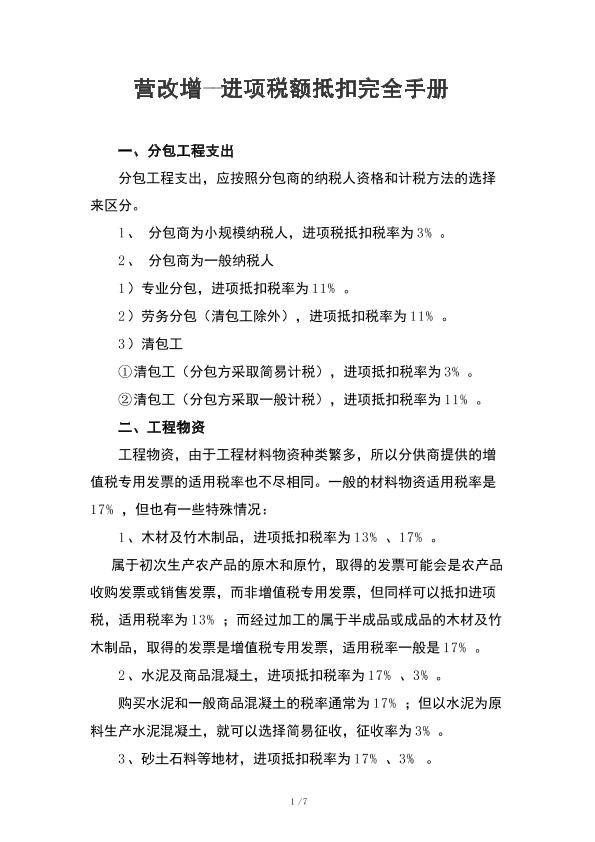

营改增--进项税额抵扣完全手册

建筑业进项税额抵扣应注意的问题

建筑业进项税额抵扣应注意的问题 自2016年5月1日起,建筑业推行营改增,工程计价规则得到调整。新规则要求对于一般计税方法,采取价税分离机制,税前造价构成的各项费用不包括进项税,即材料费、机械费和管理费等需扣减增值税,工程造价=税前造价×(1+11%)。在新计价规则下,11%的增值税由下游承担,人工费可不扣减,砂石料和砖瓦等按3%扣减,针对11%的进项税抵扣不足问题已不再存

编辑推荐下载

格式:pdf

大小:511KB

页数:1P

人气:58

4.5

4.5

营改增后不动产已抵扣进项税额转出的会计处理 2016年3月31日,国家税务总局发布了《不动产进项税额分期抵扣管理暂行办法》(以下简称\"《办法》\").本文特针对该《办法》中第七条不动产已抵扣进项税额转出的会计核算进行了详细分析.首先对该条中规定的\"非正常损失\"进行解读,然后举例说明不得抵扣的进项税额的计算,最后通过案列说明不动产已抵扣进项税额转出的会计处理.

格式:pdf

大小:85KB

页数:未知

人气:58

4.4

修建道路和厂院、装修展厅购进货物能否抵扣进项税额? 钟税官: 我公司是一家模具生产公司,近日,公司为修建内部道路和维修厂院,购进一些水泥、钢筋、铁护栏等,均取得了增值税专用发票。请问我公司购进的这些货物能否抵扣进项税额?

热门文档 煤矿井下巷道及其附属设施抵扣进项税额

格式:pdf

大小:17KB

页数:2P

人气:58

4.5

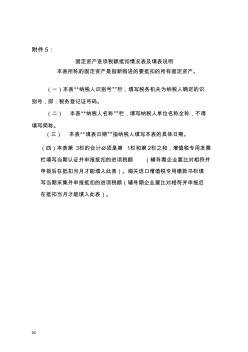

26 附件5: 固定资产进项税额抵扣情况表及填表说明 本表所称的固定资产是指新购进的要抵扣的所有固定资产。 (一)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识 别号,即:税务登记证号码。 (二)本表“纳税人名称”栏,填写纳税人单位名称全称,不得 填写简称。 (三)本表“填表日期”指纳税人填写本表的具体日期。 (四)本表第3栏的合计必须是第1栏和第2栏之和,增值税专用发票 栏填写当期认证并申报抵扣的进项税额(辅导期企业要比对相符并 申报后在抵扣当月才能填入此表)。海关进口增值税专用缴款书栏填 写当期采集并申报抵扣的进项税额(辅导期企业要比对相符并申报后 在抵扣当月才能填入此表)。 27 固定资产进项税额抵扣情况表 纳税人识别号:纳税人名称(公章): 填表日期:年月日金额单位:元至角分 项目栏次当期申报抵扣的 固定资产进项税 额 当期申报抵 扣的固定资

格式:pdf

大小:16KB

页数:2P

人气:58

4.3

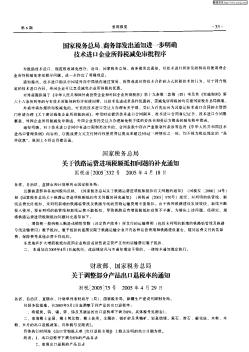

关于铁路运费进项税额抵扣有关问题的补充通知 关于铁路运费进项税额抵扣有关问题的补充通知

格式:pdf

大小:36KB

页数:1P

人气:58

4.6

国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知 国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知

格式:pdf

大小:268KB

页数:2P

人气:58

4.8

国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知 各省、自治区、直辖市和计划单列市国家税务局:近期以来,铁道部和部分地区国税局及纳税人反映,新增的铁路临管线及铁路专线的货物运输费用得不到抵扣,增加了纳税人的负担。为规范铁路运费的增值税抵扣政策,现将铁路运费抵扣范围明确如下:一、除《国家税务总局关于铁路运

格式:pdf

大小:206KB

页数:2P

人气:58

4.7

营改增后各类进项税额能否抵扣的划分及处理 增值税进项税额的确定,影响企业应纳增值税税额大小,也影响企业的税负水平,财务人员明确企业发生的各种进项税额是否可以抵扣,明确能否抵扣的标准,对企业而言至关重要,既可以减少该抵未抵的损失,也可以避免税务风险.

精华文档 煤矿井下巷道及其附属设施抵扣进项税额

格式:pdf

大小:95KB

页数:未知

人气:58

4.7

井工煤矿井下巷道贯通测量的体会 煤矿井下测量工作是井工煤矿生产过程中必不可少的一个重要工作,而且井下巷道纵横交错,贯通测量更是重中之重。为了按设计施工,井下准确标定施工要素,才能实现安全生产,防止误透事情发生。

格式:pdf

大小:27KB

页数:1P

人气:58

4.4

近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣,未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使用,

格式:pdf

大小:210KB

页数:2P

人气:58

4.8

建筑施工企业“营改增”后进项税额抵扣问题的思考 面对建筑业实施“营改增”,建筑施工企业应着眼于分析可能存在的影响,努力降低“营改增”过程中可能出现的各种不利因素。文章通过纳税筹划取得尽可能多地增加建筑施工企业进项税抵扣额,以达到减轻企业税负、获取尽可能多的利润的目的。

格式:pdf

大小:40KB

页数:1P

人气:58

4.6

近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣.未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使用,没有列明的临管线和新线运费不能抵扣,导致铁路运费增值税抵扣政策不平衡。为解决上述问题,经研究,现将铁路运费进项税额抵扣问题补充通知如下:

格式:pdf

大小:150KB

页数:1P

人气:58

4.8

国家税务总局关于铁路运费进项税额抵扣问题的补充通知 近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣,未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使

最新文档 煤矿井下巷道及其附属设施抵扣进项税额

格式:pdf

大小:68KB

页数:1P

人气:58

4.8

国家税务总局关于铁路运费进项税额抵扣问题的补充通知 各省、自治区、直辖市和计划单列市国家税务局:近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税

格式:pdf

大小:185KB

页数:2P

人气:58

4.4

煤矿井下软岩巷道施工支护技术研究应用 在煤矿井下作业中,巷道支护结构会影响整个巷道的稳固性,煤矿井下软岩强度低、围岩应力水平较高,岩层中的粘土矿物质会吸水膨胀,进而影响巷道稳定性,因此,需要采用巷道施工支护技术.对此,本文首先对软岩进行了介绍,然后对煤矿井下软岩巷道施工技术要点进行了分析,并结合工程实例,对高应力软岩巷道支护施工技术进行了详细探究,以期确保煤矿井下施工的安全性.

格式:pdf

大小:118KB

页数:未知

人气:58

4.6

煤矿井下巷道贯通测量的误差预计与控制 准确的煤矿地质测量为煤矿的安全生产工作提供了可靠的安全技术保障,有了精确的测量数据,才能使施工单位合理、有效的控制施工中遇到的复杂多变的地质条件,才能正确处理好贯通巷道的安全生产工作。文章以我处某工作面为例,对其贯通误差预计与控制做了简单介绍。

格式:pdf

大小:560KB

页数:4P

人气:58

4.7

煤矿井下巷道贯通测量精度分析及技术方法 针对大型矿山巷道贯通工程,测量精度要求高,测量误差积累大等特点,为减小测量误差提高贯通精度,以大同煤矿集团晋华宫矿+870m水平大巷贯通测量为例,讨论了建立地面专用控制网和提高井下导线测量精度的必要性和可行性;通过分析贯通后的测量数据,得出了影响巷道贯通精度的主要误差来源及削弱误差的方法,并就井下导线边2项投影改正误差对贯通精度的影响进行了探讨。得出地面、立井定向、井下导线测量3项误差对贯通总误差的影响比例为1∶3∶4。提出了加测陀螺定向边和采用三角架法观测是提高导线精度的一种有效方法,当2项投影改正误差大于贯通误差允许值的1/5时,必须进行2项改正,在+870m水平巷道贯通中,这2项改正值总数达750mm,因此必须加以改正。

格式:pdf

大小:180KB

页数:2P

人气:58

4.7

和硬岩巷道支护相比,软岩巷道施工支护过程难度更加大,这对为相关施工人员提出了更高的要求。在对煤矿井下软岩巷道施工支护过程中,必须保证所选择的支护参数以及支护方式的合理性,这对于发挥支护作用极为重要。

格式:pdf

大小:198KB

页数:2P

人气:58

4.6

介绍了常用的贯通测量技术方法,然后以工程实例为研究对象,对贯通测量技术应用进行了分析,以供参考借鉴。

格式:pdf

大小:54KB

页数:1P

人气:58

4.5

购置壁挂和柜式空调进项税能否抵扣 按照《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)第十条的规定,下列项目的进项税额不得从销项税额中抵扣:

文辑创建者

我要分享 >

职位:水利水电工程勘察设计人员

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐