收费公路通行费增值税抵扣有关问题的通知

2024-06-28

财税〔2016〕86号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:为保证营业税改征增值税试点的平稳运行,现将收费公路通行费增值税抵扣有关问题通知如下:一、增值税一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

关于收费公路通行费增值税抵扣有关问题的通知

关于收费公路通行费增值税抵扣有关问题的通知 财税〔2016〕86号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:为保证营业税改征增值税试点的平稳运行,现将收费公路通行费增值税抵扣有关问题通知如下:一、增值税一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

关于收费公路通行费增值税抵扣有关问题的通知 财税〔2016〕86号2016年8月3日为保证营业税改征增值税试点的平稳运行,现将收费公路通行费增值税抵扣有关问题通知如下:一、增值税一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%.

编辑推荐下载

格式:pdf

大小:51KB

页数:1P

人气:99

4.8

4.8

财税[2016]86号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:为保证营业税改征增值税试点的平稳运行,现将收费公路通行费增值税抵扣有关问题通知如下:一、增值税一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额。

格式:pdf

大小:16KB

页数:2P

人气:99

4.3

关于铁路运费进项税额抵扣有关问题的补充通知 关于铁路运费进项税额抵扣有关问题的补充通知

热门文档 收费公路通行费增值税抵扣有关问题的通知

格式:pdf

大小:14KB

页数:3P

人气:99

4.5

收费公路车辆通行费车型分类标准 2003-04-23发布 2003-10-01实施 中华人民共和国交通部发布 前言 本标准由中华人民共和国交通部公路司提出。 本标准由全国交通工程设施(公路)标准化技术委员会归口。 本标准由中国公路工程咨询监理总公司、交通部公路所负责起草。 本标准主要起草人:路成章、李虹、李爱民、刘铁军、袁茂存、甘久彤 jt/t489-2003 收费公路车辆通行费车型分类 1范围 本标准规定了收费公路车辆通行费的车型分类。 本标准适用于行驶在收费公路上的所有车辆。 2规范性引用文件 下列文件中的条款通过本标准的引用而成为本标准的条款。凡是注日期的引用文件,其随后所有的修 改单(不包括勘误的内容)或修订版均不适用于本标准,然而,鼓励根据本标准达成协议的各方研究是否 可适用这些文件的最新版本。凡是不注日期的引用文件,其最新版本适用于本标准。 gb/t3730.

格式:pdf

大小:36KB

页数:1P

人气:99

4.6

国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知 国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知

格式:pdf

大小:268KB

页数:2P

人气:99

4.8

国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知 各省、自治区、直辖市和计划单列市国家税务局:近期以来,铁道部和部分地区国税局及纳税人反映,新增的铁路临管线及铁路专线的货物运输费用得不到抵扣,增加了纳税人的负担。为规范铁路运费的增值税抵扣政策,现将铁路运费抵扣范围明确如下:一、除《国家税务总局关于铁路运

格式:pdf

大小:180KB

页数:未知

人气:99

4.5

浅析增值税进项税抵扣中存在的问题及会计核算建议 分析了企业财务人员在计算增值税进项税抵扣中存在的问题,并提出改进建议,从而完善企业会计核算方法,加强企业的经营管理。

格式:pdf

大小:124KB

页数:未知

人气:99

4.4

关于营业税改征增值税试点有关预算管理问题的通知 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局,中国人民银行上海总部、各分行、营业管理部、省会(首府)城市中心支行、大连、青岛、宁波、厦门、深圳市中心支行,财政部驻各省、直辖市、计划单列市财政监察专员办事处:\r\n经国务院批准,自2013年8月1日起,在全国范围内开展交通运输业和部分现代服务业营业税改征增值税试点,为做好试点期间营业税改征增值税(以下简称改征增值税)的预算管理工作,

精华文档 收费公路通行费增值税抵扣有关问题的通知

格式:pdf

大小:197KB

页数:未知

人气:99

4.6

关于营业税改征增值税试点有关预算管理问题的通知 财预[2013]275号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局,中国人民银行上海总部、各分行、营业管理部、省会(首府)城市中心支行、大连、青岛、宁波、厦门、深圳市中心支行,财政部驻各省、直辖市、计划单列市财政监察专员办事处:经国务院批准,自2013年8月1日起,在全国范围内开展交通运输业和部分现代服务业营业税改征增值税试点,为做好试点期间营业税改征增值税(以下简称改征增值税)的预算管理工作,现就有关事宜通知如下:

格式:pdf

大小:197KB

页数:2P

人气:99

4.4

关于营业税改征增值税试点有关预算管理问题的通知 财预[2013]275号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局,中国人民银行上海总部、各分行、营业管理部、省会(首府)城市中心支行、大连、青岛、宁波、厦门、深圳市中心支行,财政部驻各省、直辖市、计划单列市财政监察专员办事处:经国务院批准,自2013年8月1日起,在全国范围内开展交通运输业和部分现代服务业营业税改征增值税试点,为做好试点期间营业税改征增值税(以下简称改征增值税)的预算管理工作,现就有关事宜通知如下:

格式:pdf

大小:95KB

页数:未知

人气:99

4.7

关于营业税改征增值税试点有关预算管理问题的通知 财预[2012]367号北京、天津、江苏、浙江、安徽、福建、湖北、宁波、厦门、深圳、广东省(直辖市、计划单列市)财政厅(局)、国家税务局、地方税务局,中国人民银行营业管理部、天津、南京、武汉、广州分行、杭州、合肥、福州中心支行、宁波、厦门、深圳市中心支行,财政部驻北京、天津、江苏、浙江、安徽、福建、湖北、宁波、厦门、深圳、广东省(直辖市、计划单列市)财政监察专员办事处:

格式:pdf

大小:164KB

页数:未知

人气:99

4.7

北京市人民政府关于征收土地增值税有关政策问题的通知 各区、县人民政府,市政府各委、办、局,各市属机构:根据《中华人民共和国土地增值税暂行条例》及《中华人民共和国土地增值税暂行条例实施细则》的有关规定,现将本市征收土地增值税的有关补充规定通知如下:一、开征土地增值税是规范土地、房地产市场交易秩序,合理调节土地增值收盆,促进房地产开发健康发展的一项重要措施。各区、县政府和市政府各部门、各

格式:pdf

大小:1.9MB

页数:2P

人气:99

4.6

本文根据“营改增”政策下《不动产进项税额分期抵扣暂行办法》的规定,对增值税一般纳税人购进不动产或自行建造不动产的增值税进项税额如何抵扣的问题进行了归纳总结,并结合实例进行了相关业务的会计处理分析.

最新文档 收费公路通行费增值税抵扣有关问题的通知

格式:pdf

大小:7KB

页数:4P

人气:99

4.5

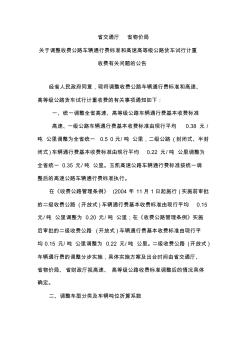

省交通厅省物价局 关于调整收费公路车辆通行费标准和高速高等级公路货车试行计重 收费有关问题的公告 经省人民政府同意,现将调整收费公路车辆通行费标准和高速、 高等级公路货车试行计重收费的有关事项通知如下: 一、统一调整全省高速、高等级公路车辆通行费基本收费标准 高速、一级公路车辆通行费基本收费标准由现行平均0.38元/ 吨公里调整为全省统一0.50元/吨公里,二级公路(封闭式、半封 闭式)车辆通行费基本收费标准由现行平均0.22元/吨公里调整为 全省统一0.35元/吨公里。玉凯高速公路车辆通行费标准按统一调 整后的高速公路车辆通行费标准执行。 在《收费公路管理条例》(2004年11月1日起施行)实施前审批 的二级收费公路(开放式)车辆通行费基本收费标准由现行平均0.15 元/吨公里调整为0.20元/吨公里;在《收费公路管理条例》

格式:pdf

大小:281KB

页数:1P

人气:99

4.5

关于加强收费公路权益转让管理有关问题的通知 交财发[2008]315号2008年9月24日各省、自治区、直辖市、新疆生产建设兵团交通厅(局、委),天津市市政公路管理局,上海市市政工程管理局:为加强收费公路权益转让管理工作,贯彻落实好《公路法》、《收费公路管理条例》和《收费公路权益转让办法》(以下简称《转让办法》),现就有关问题通知如下:一、根据《公路法》、

格式:pdf

大小:95KB

页数:未知

人气:99

4.7

增值税抵扣 工程机械融资租赁业怎么办 融资租赁行为是否属于销售?这个平日里并没有太多人思考的问题,如今变得极其重要。从2009年1月1日起施行《中华人民共和国增值税暂行条例》(简称《暂行条侈螃),国家税务部门将允许企业抵扣新购入设备所含的增值税。而《暂行条例》中并未明确融资租赁行为是否属于销售,对从事融资租赁该如何界定性质,这都将直接决定我国融资租赁企业能否同样得到高额的增值税抵扣。对于一台机器动辄都要几百万元的工程机械租赁业来说,这一点尤为重要。

格式:pdf

大小:6KB

页数:3P

人气:99

4.5

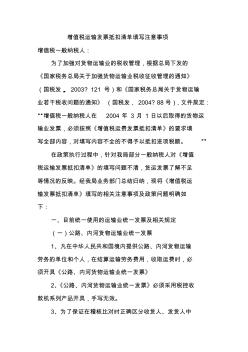

增值税运输发票抵扣清单填写注意事项 增值税一般纳税人: 为了加强对货物运输业的税收管理,根据总局下发的 《国家税务总局关于加强货物运输业税收征收管理的通知》 (国税发,2003?121号)和《国家税务总局关于货物运输 业若干税收问题的通知》(国税发,2004?88号),文件规定: “增值税一般纳税人在2004年3月1日以后取得的货物运 输业发票,必须按照《增值税运费发票抵扣清单》的要求填 写全部内容,对填写内容不全的不得予以抵扣进项税额。” 在政策执行过程中,针对我局部分一般纳税人对《增值 税运输发票抵扣清单》的填写问题不清,货运发票了解不足 等情况的反映。经我局业务部门总结归纳,现将《增值税运 输发票抵扣清单》填写的相关注意事项及政策问题明确如 下: 一、目前统一使用的运输业统一发票及相关规定 (一)公路、内河货物运输业统一发票 1、凡在中华人民共和国境内提供

格式:pdf

大小:165KB

页数:3P

人气:99

4.4

2013年第8号为加强我市土地增值税征收管理,根据《中华人民共和国土地增值税暂行条例》及相关文件规定,现就明确土地增值税有关问题公告如下:一、纳税人进行房地产开发项目土地增值税清算时,税务机关应按单套房屋销售时同级别土地上的普通住房标准对普通住宅进行审核确认。本公告施行前,纳税人房地产开发项目的清算鉴证报告已经税务机关受理的,土地增值税普通住宅的审核确认仍按原政策执行。

格式:pdf

大小:95KB

页数:未知

人气:99

4.4

自产、委托加工和购买的货物有关增值税的会计处理 《增值税暂行条例》中明确指出了视同销售货物的相关行为与不得从销项税额中抵扣进项税额的有关情况,其会计处理方法不尽相同为了便于更好地对二者的会计处理进行区分,本文总结了它们各自的会计处理方法。

格式:pdf

大小:26KB

页数:2P

人气:99

4.5

关于降低部分建设项目收费标准规范收费行为等有关问 题的通知(发改价格[2011]534号) 住房城乡建设部、环境保护部,各省、自治区、直辖市发展改革委、物价局: 为贯彻落实国务院领导重要批示和全国纠风工作会议精神,进一步优化企业发展环境,减轻企业和群 众负担,决定适当降低部分建设项目收费标准,规范收费行为。现将有关事项通知如下: 一、降低保障性住房转让手续费,减免保障性住房租赁手续费。经批准设立的各房屋交易登记机构在 办理房屋交易手续时,限价商品住房、棚户区改造安置住房等保障性住房转让手续费应在原国家计委、建 设部《关于规范住房交易手续费有关问题的通知》(计价格[2002]121号)规定收费标准的基础上减半收 取,即执行与经济适用住房相同的收费标准;因继承、遗赠、婚姻关系共有发生的住房转让免收住房转让 手续费;依法进行的廉租住房、公共租赁住房等保障性住房租赁行为免收租赁手续费;住房

格式:pdf

大小:33KB

页数:9P

人气:99

4.7

索引号:f5107025-1-07_g/2012-1031014公开目录:行政法规 发布机构:327国道临沭收费处发布日期:2011年03月31日 名称:山东省公路通行费收费站管理办法 文号:主题词: 第一章总则 第一条为了加强公路通行费(以下简称通行费)的收费管理工作,提高收费站 (处)(以下简称收费站)的管理水平,树好山东公路收费部门“依法收费、热 情服务”的良好形象,确保省通行费收费工作的正常进行,根据交通部、国家计 委、财政部《关于在公路上设置通行费收费站(点)的规定》(交公路[1994]686 号)、《山东省交通厅车辆通行费征收管理暂行办法》(鲁交财审[2003]19号) 和《山东省交通厅行政执法人员行为准则及违规处理规定》(鲁交体发[2001]16 号)等有关规定,结合我省公路系统实际情况,制定本办法。 第二

格式:pdf

大小:93KB

页数:4P

人气:99

4.4

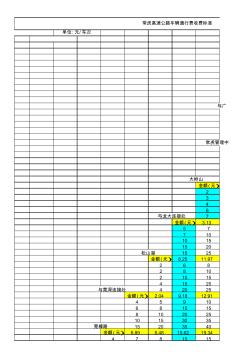

金额(元) 2 3 4 6 7 金额(元)3.13 57 710 1015 1520 1525 金额(元)8.2511.97 268 2810 21015 41525 42025 金额(元)2.049.1812.91 45910 681515 8102025 10153035 15203540 金额(元)6.898.4815.6219.34 4781515 大岭山 松山湖 与龙大连接处 常虎高速公路车辆通行费收费标准 单位:元/车次 与广 常虎管理中 与莞深连接处 莞樟路 610102020 815152530 1020254045 1525304550 金额(元)6.5812.2213.8020.9424.67 359101515 4

文辑创建者

我要分享 >

职位:幕墙安全员

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐