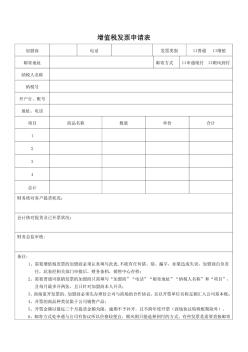

增值税减免税申请审批表填写规范部分栏次对照表

2025-03-23

增值税减免税申请审批表填写规范 填写增值税减免税申请审批表时按以下要求填写: 一、符合国家相关增值税税收减免政策的纳税人,需通过《减免税申 请审批表》(以下简称《审批表》 )向税务机关提出减免税备案或者申请。 二、《审批表》中“纳税人识别号” 、“纳税人名称”、“生产经营地址” 、 “办税人员”、“联系电话”、“邮政编码”、“登记注册类型” 、“开业日期”、 “生产经营期限” 、“经营范围”等基本项目按《税务登记表》相关栏目填 写。 三、减免税申请情况中: “是否代扣代缴”不填。 “申请减免税种”选择“增值税” (必填项目)。 “第一次获利时间”不填。 “申请减免理由”按本规范附件《增值税减免税申请审批表填写规范 (部分项目对照表) 》(以下简称《对照表》 )中“优惠项目(减免理由) ” 一栏填写(必填项目) 。 “减免原因”按《对照表》中“减免原因”一栏填写(必填项目) 。 “减免种类”

增值税免税项目的税收与会计处理探析

增值税免税项目的税收与会计处理探析 增值税免税项目如何准确进行税收与会计处理问题一直困扰着财务人员。本文以现行增值税具体政策规定为依据,结合增值税原理和《增值税会计处理规定》(财会[2016]22号),探讨增值税一般纳税人增值税免税项目的税收与会计处理问题,并在此基础上提出相关建议。

编辑推荐下载

格式:pdf

大小:379KB

页数:5P

人气:70

4.4

4.4

增值税免税项目的税收与会计处理探析 增值税免税项目如何准确进行税收与会计处理问题一直困扰着财务人员。本文以现行增值税具体政策规定为依据,结合增值税原理和《增值税会计处理规定》(财会[2016]22号)。探讨增值税一般纳税人增值税免税项目的税收与会计处理问题,并在此基础上提出相关建议。

格式:pdf

大小:113KB

页数:3P

人气:70

4.4

乐税智库文档 财税法规 策划乐税网 乐税网(http://www.***.***/)邮箱:jiufu@leshui365.com 青岛市国家税务局关于明确增值税减免税管理有关问题的公告 【标签】增值税减免税 【颁布单位】青岛市国家税务局 【文号】青岛市国家税务局公告2015年第2号 【发文日期】2015-07-30 【实施时间】2015-09-01 【有效性】全文有效 【税种】增值税 根据《中华人民共和国税收征收管理法》以及《国家税务总局关于发布公告》(国家税务总局公告2015年第43号)等相关文件规定,现将关于明确增值税减免 税(以下简称减免税)管理有关问题公告如下: 一、减免税内容 减免税分为核准类减免税和备案类减免税。核准类减免税是指法律、法规规定应由税务 机关核准的减免税项目

热门文档 增值税减免税申请审批表填写规范部分栏次对照表

格式:pdf

大小:113KB

页数:3P

人气:70

4.3

乐税智库文档 财税法规 策划乐税网 乐税网(http://www.***.***/)邮箱:jiufu@leshui365.com 青岛市国家税务局关于明确增值税减免税管理有关问题的公告 【标签】增值税减免税 【颁布单位】青岛市国家税务局 【文号】青岛市国家税务局公告2015年第2号 【发文日期】2015-07-30 【实施时间】2015-09-01 【有效性】全文有效 【税种】增值税 根据《中华人民共和国税收征收管理法》以及《国家税务总局关于发布公告》(国家税务总局公告2015年第43号)等相关文件规定,现将关于明确增值税减免 税(以下简称减免税)管理有关问题公告如下: 一、减免税内容 减免税分为核准类减免税和备案类减免税。核准类减免税是指法律、法规规定应由税务 机关核准的减免税项目

格式:pdf

大小:535KB

页数:20P

人气:70

4.6

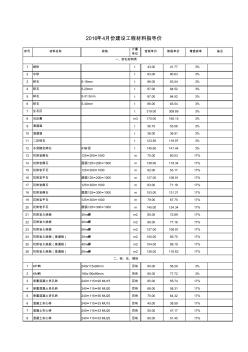

序号材料名称规格 计量 单位 含税单价除税单价增值税率备注 1细砂t43.0041.773% 2中砂t83.0080.633% 3碎石5-16mmt86.0083.543% 4碎石5-20mmt87.0084.523% 5碎石5-31.5mmt87.0084.523% 6碎石5-40mmt86.0083.543% 7生石灰t319.00309.893% 8石灰膏m3170.00165.153% 9清道渣t56.7055.083% 10混道渣t38.0036.913% 11二灰碎石t123.50119.973% 12水泥稳定碎石4%水泥t145.60141.443% 13花岗岩侧石125×200×1000m70.0060.0317% 14花

格式:pdf

大小:179KB

页数:未知

人气:70

4.7

浅议增值税直接减免的会计核算和纳税申报 增值税直接减免是增值税优惠政策中的一种体现,但是文件上对增值税直接减免的规定较为简单,企业在处理的时候难免发生错误.探讨增值税直接减免的会计核算和纳税申报,对企业会计处理和纳税申报的顺利进行有着积极意义.本文从增值税直接减免的性质、结果出发,探讨了增值税减免的会计处理,并简要分析了增值税减免的纳税申报,为企业正确的解读增值税直接减免政策提供参考.

格式:pdf

大小:179KB

页数:未知

人气:70

4.7

浅议增值税直接减免的会计核算和纳税申报 增值税直接减免是增值税优惠政策中的一种体现,但是文件上对增值税直接减免的规定较为简单,企业在处理的时候难免发生错误。探讨增值税直接减免的会计核算和纳税申报,对企业会计处理和纳税申报的顺利进行有着积极意义。本文从增值税直接减免的性质、结果出发,探讨了增值税减免的会计处理,并简要分析了增值税减免的纳税申报,为企业正确的解读增值税直接减免政策提供参考。

格式:pdf

大小:114KB

页数:6P

人气:70

4.4

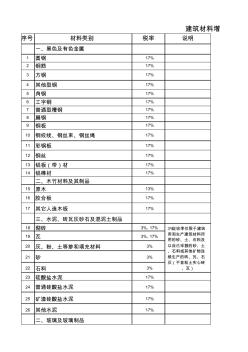

序号材料类别税率说明 一、黑色及有色金属 1圆钢17% 2钢筋17% 3方钢17% 4其他型钢17% 5角钢17% 6工字钢17% 7普通型槽钢17% 8扁钢17% 9钢板17% 10钢绞线、钢丝束、钢丝绳17% 11彩钢板17% 12钢丝17% 13铝板(带)材17% 14铝棒材17% 二、木竹材料及其制品 15原木13% 16胶合板17% 17其它人造木板17% 三、水泥、砖瓦灰砂石及混泥土制品 18砌砖3%,17% 19瓦3%,17% 20灰、粉、土等掺和填充材料3% 21砂3% 22石料3% 23硅酸盐水泥17% 24普通硅酸盐水泥17% 25矿渣硅酸盐水泥17% 26其他水泥17% 二、玻璃及玻璃制品 建筑材料增 3%征收率仅限于建筑 用和生产建筑材料所 用的砂、土、石料

精华文档 增值税减免税申请审批表填写规范部分栏次对照表

格式:pdf

大小:249KB

页数:2P

人气:70

4.5

最新!2020年增值税税率表!5月1日正式实行! 1 增值税最新政策 5月1日开始执行 根据财政部、税务总局关于二手车经销有关增值税政策的公告(财政部税务总局公告2020年第17号),自2020 年5月1日至2023年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征 收率减按2%征收增值税,改为减按0.5%征收增值税。 修改以前曾经发布的增值税税率表。 2 增值税最新税率表

格式:pdf

大小:50KB

页数:4P

人气:70

4.8

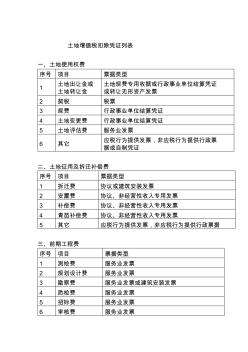

土地增值税扣除凭证列表 一、土地使用权费 序号项目票据类型 1土地出让金或 土地转让金 土地规费专用收据或行政事业单位结算凭证 或转让无形资产发票 2契税税票 3规费行政事业单位结算凭证 4土地变更费行政事业单位结算凭证 5土地评估费服务业发票 6其它应税行为提供发票,非应税行为提供行政票 据或自制凭证 二、土地征用及拆迁补偿费 序号项目票据类型 1拆迁费协议或建筑安装发票 2安置费协议、非经营性收入专用发票 3补偿费协议、非经营性收入专用发票 4青苗补偿费协议、非经营性收入专用发票 5其它应税行为提供发票,非应税行为提供行政票据 三、前期工程费 序号项目票据类型 1测绘费服务业发票 2规划设计费服务业发票 3勘察费服务业发票或建筑安装发票 4质检费服务业发票 5招标费服务业发票 6审核费服务业发票 7垃圾处理

格式:pdf

大小:241KB

页数:16P

人气:70

4.6

8 土地增值税清算申报表 (从事房地产开发的纳税人适用) 税款所属时间:年月日填表日期:年月日 纳税人编码:金额单位:人民币元面积单位:平方米 纳税人名称项目名称项目地址 业别经济性质纳税人地址邮政编码 开户银行银行账号主管部门电话 项目行次金额 一、转让房地产收入总额1=2+31 其中 货币收入2 实物收入及其他收入3 二、扣除项目金额合计4=5+6+13+16+204 1.取得土地使用权所支付的金额5 2.房地产开发成本6=7+8+9+10+11+126 其中 土地征用及拆迁补偿费7 前期工程费8 建筑安装工程费9 基础设施费10 公共配套设施费11 开发间接费用12 3.房地产开发费用13=14+1513 其中 利息支出14 其他房地产开发费用15

格式:pdf

大小:19KB

页数:2P

人气:70

4.3

纳税人名 称纳税人地址联系人电话 经济类型私有行业房地产 直接主管部 门 开户银行账号邮政编码 项目名称项目地址 行次 1 转让土地收入2 转让地上建筑物及其附着物收入3 4 5 6 土地征用及拆迁补偿费7 前期工程费8 建筑安装工程费9 基础设施费10 公共配套设施费11 开发间接费用12 13 利息支出14 其他房地产开发费用15 16 营业税17 城市维护建设税18 教育费附加19 20 21 22 23 24 25 26 27 28 29 二、扣除项目金额合计- 中介机构:(公章)单位:(公章) 机构负责人:

最新文档 增值税减免税申请审批表填写规范部分栏次对照表

格式:pdf

大小:222KB

页数:15P

人气:70

4.6

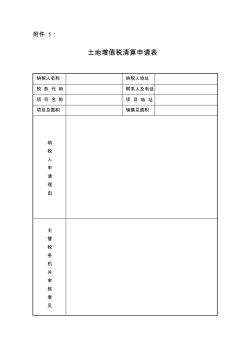

附件1: 土地增值税清算申请表 纳税人名称纳税人地址 税务代码联系人及电话 项目名称项目地址 项目总面积销售总面积 纳 税 人 申 请 理 由 主 管 税 务 机 关 审 核 意 见 附件2: 苏州市地方税务局 (存根) 土地增值税清算通知书 被清算纳税人名称: 清算起始时间:年月日 清算人员: 负责人: 年月日 苏州市地方税务局 土地增值税清算通知书 ()地税清字第号 : 根据《江苏省土地增值税清算管理办法》及有关规 定,我局决定从年月日起派 负责人()对你(单位)进行土地增值税清算, 请届时按规定将资料准备齐全配合清算。若你单位有不 可抗力(或其它特殊情况)不能配合清算或清算人员应 回避的,必须在接到本通知之日起3日内提出书面申请。 税务机关(章) 年月日 附件3: 土地增值税清算情况汇总表 年月

格式:pdf

大小:60KB

页数:3P

人气:70

4.4

增值税纳税申报表 (适用于增值税一般纳税人) 根据《中华人民共和国增值税暂行条例》和《交通运输业和部分现代服务业营业税改征增值税试点实施办法》的规定制定本表。纳税人不论有无销售额,均应按主管 税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。 税款所属时间:自2012年09月01日至2012年09月31日填表日期:2012年10月11日金额单位:元至角分 纳税人识别号:所属行业:3855家用清洁卫生电器具制造 纳税人名称法定代表人姓名注册地址营业地址 开户银行及账号企业登记注册类型电话号码 项目栏次 一般货物及劳务和应税服务即征即退货物及劳务和应税服务 本月数本年累计本月数本年累计 销 售 额 (一)按使用税率征税销售额1 其中:应税货物销售额2 应税劳务销售额3

格式:pdf

大小:16KB

页数:1P

人气:70

4.6

附件6(5) 填报单位(盖章):单位:平方米 住宅 非普通住 宅 办公楼车库商铺 学校等公共配 套设施 会所其他 12345678 1 2 3 4 填表说明: 行次 适当面积的确定:从纳税人的有关资料中可以取得不同的面积数据,如权属证、房产证、发展改革委员会(计划委员会)文件、预售 证、房屋测绘所测量数据、销售记录、销售合同等。当获取相同性质的上述面积数据发生冲突、不能相互印证时,一般按照外部证据 比企业内部证据更可靠的原则确定适当的面积作为分配标准。 9=1+2+3+4+5+6+7+8 合计 填报日期:年月日 与收入相关的面积审核调整明细表 项目第期 项目 使用土地面积 总建筑面积 可售建筑面积 已售建筑面积

格式:pdf

大小:129KB

页数:1P

人气:70

4.6

增值税是我国的主要税种之一,既简便又合理地对增值税进行会计核算,是财务会计的重要内容之一。笔者在本文将对我国现行的增值税核算存在的问题进行讨论,并试图在保留现行增值税会计核算优点的基础上提出改进建议。

格式:pdf

大小:70KB

页数:2P

人气:70

4.4

增值税会计核算问题研究 缴税形式的改变给各大企业的长远经营提供了便利,然而在增值税的会计核算中仍有诸多问题有待解决,论文就此展开分析,并针对相关问题提出解决措施.

格式:pdf

大小:71KB

页数:未知

人气:70

4.6

增值税会计核算问题研究 缴税形式的改变给各大企业的长远经营提供了便利,然而在增值税的会计核算中仍有诸多问题有待解决,论文就此展开分析,并针对相关问题提出解决措施。

格式:pdf

大小:417KB

页数:2P

人气:70

4.8

找知识产权服务上汇桔网www.***.*** 找知识产权与企业服务,上汇桔网 1、什么是混合销售?怎么缴纳增值税? 根据《营业税改征增值税试点实施办法》的规定:一项销售行为如果既涉及服务又涉及 货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为, 按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值 税。本条所称从事货物的生产、批发或者零售的单位和个体工商户,包括以从事货物的生产、 批发或者零售为主,并兼营销售服务的单位和个体工商户在内。 2、增值税的计税方法有哪些? 增值税的计税方法,包括一般计税方法和简易计税方法。一般纳税人发生应税行为适用 一般计税方法计税,一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择 适用简易计税方法计税,但一经选择,36个月内不得变更;小规模纳税人发

格式:pdf

大小:30KB

页数:3P

人气:70

4.7

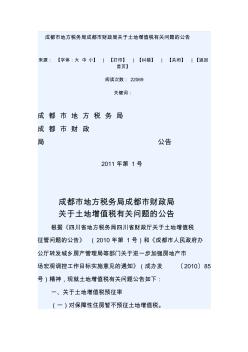

成都市地方税务局成都市财政局关于土地增值税有关问题的公告 来源:【字体:大中小】|【打印】|【纠错】|【关闭】|【返回 首页】 阅读次数:22069 关键词: 成都市地方税务局 成都市财政 局公告 2011年第1号 成都市地方税务局成都市财政局 关于土地增值税有关问题的公告 根据《四川省地方税务局四川省财政厅关于土地增值税 征管问题的公告》(2010年第1号)和《成都市人民政府办 公厅转发城乡房产管理局等部门关于进一步加强房地产市 场宏观调控工作目标实施意见的通知》(成办发〔2010〕85 号)精神,现就土地增值税有关问题公告如下: 一、关于土地增值税预征率 (一)对保障性住房暂不预征土地增值税。 (二)普通住宅预征率为1%。 (三)非普通住宅预征率以其售价是否超过普通住房价 格标准(即房管部门定期公布的住房平均交易价格的1.4倍

文辑创建者

我要分享 >

职位:园林工程预算员

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐