1999现金流量表与最新财务会计制度改革实用手册文献

【Excel表格】现金流量表计算

【Excel表格】现金流量表计算

【Excel表格】现金流量表计算

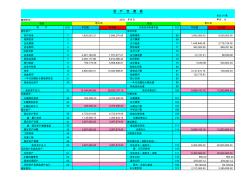

会企 01表 单位:元 项目 项目 资 产 行次 年初数 年末数 负债及所有者权益 行次 年初数 年末数 流动资产: 流动负债: 货币资金 1 1,829,553.31 3,596,276.08 短期借款 68 3,000,000.00 8,000,000.00 短期投资 2 应付票据 69 应收票据 3 应付帐款 70 1,449,948.49 2,718,128.38 应收股利 4 预收帐款 71 383,262.08 889,251.96 应收利息 5 应付工资 72 应收帐款 6 4,461,100.40 1,707,477.21 应付福利费 73 -12,131.41 86,639.60 其他应收款 7 2,283,177.98 6,914,588.42 应付股利 74 预付帐款 8 760,179.26 5,858,846.61 应交税金 75 5,036.88 520,803

现金流量表附表怎么填列

现金流量表附表怎么填列

现金流量表附表怎么填列

现金流量表附表编制要点 现金流量表是反映企业报告期现金和现金等价物流入和流出的财务报表。 现金流量表的各项目可以根据不 同行业、不同企业结合管理需要进行不同形式的划分。 现金流量表分为主表和附表(即补充资料)两大部分。主表的各项目金额实际上就是每笔现金流入、流出 的归属,而附表的各项目金额则是相应会计账户的当期发生额或期末与期初余额的差额。 附表是现金流量表 中不可或缺的一部分,以下是笔者对现金流量表附表填列所进行的总结。 一般情况下,附表项目可以直接取相应会计账户的发生额或余额,分述如下: 1.净利润,取利润分配表 “净利润 ”项目。 2.计提的资产减值准备。 3.固定资产折旧,取 “制造费用 ”、“管理费用 ”、“营业费用 ”、“其他业务成本 ”等账户所属的 “折旧费 ”明细账 户借方发生额。 4.无形资产摊销,取 “管理费用 ”等账户所属 “无形资产摊销 ”明细账户借方发生额。 5.