补助桩文献

建造师工资补助

建造师工资补助

建造师工资补助

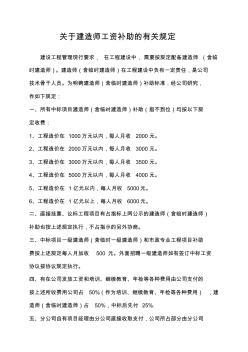

关于建造师工资补助的有关规定 建设工程管理现行要求, 在工程建设中, 需要按规定配备建造师 (含临 时建造师)。建造师(含临时建造师)在工程建设中负有一定责任,是公司 技术骨干人员。为明确建造师(含临时建造师)补助标准,经公司研究, 作如下规定: 一、所有中标项目建造师(含临时建造师)补助(指不到位)均按以下规 定收费: 1、工程造价在 1000万元以内,每人月收 2000元。 2、工程造价在 2000万元以内,每人月收 3000元。 3、工程造价在 3000万元以内,每人月收 3500元。 4、工程造价在 5000万元以内,每人月收 4000元。 5、工程造价在 1 亿元以内,每人月收 5000元。 6、工程造价在 1 亿元以上,每人月收 6000元。 二、直接挂靠、议标工程项目有占指标上网公示的建造师(含临时建造师) 补助也按上述规定执行,不占指示的另外协商。 三、中标项目一级建造师(

央财政专项补助资金申请表

央财政专项补助资金申请表

央财政专项补助资金申请表

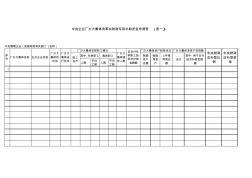

中央企业厂办大集体改革央财政专项补助资金申请表 (表一) 中央管理企业 (或国务院有关部门 )名称: 人数 平均 工龄 人数 平均 工龄 1 序 号 厂办大集体名称 主办企业名称 厂办大 集体所 在地 上年度 利润总 额 厂办大 集体运 行状况 职工 合什 厂办大集体在职职工情况 其中 :在岗职工 离岗职工 中央财政 应补助资 金 厂办大集体净资产变现额 合计 其中 :用于支付 经济补偿金数 额 中央财政 应补助比 例 厂办大 集体退 休人数 应支付在 职职工的 经济补偿 金数额 厂办大集体资产财务状况 账面 资产 总额 账面 净资 产