车间成本核算文献

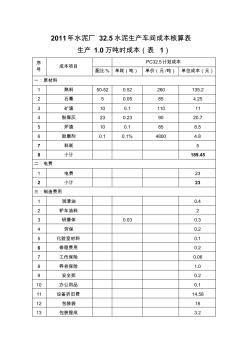

2011年水泥厂32.5水泥生产车间成本核算表

2011年水泥厂32.5水泥生产车间成本核算表

2011年水泥厂32.5水泥生产车间成本核算表

2011年水泥厂 32.5水泥生产车间成本核算表 生产 1.0万吨时成本(表 1) 序 号 成本项目 PC32.5计划成本 配比% 单耗(吨) 单价(元 /吨) 单位成本(元) 一:原材料 1 熟料 50-52 0.52 260 135.2 2 石膏 5 0.05 85 4.25 3 矿渣 10 0.1 110 11 4 粉煤灰 23 0.23 90 20.7 5 炉渣 10 0.1 85 8.5 6 助磨剂 0.1 0.1% 4800 4.8 7 料耗 5 8 小计 189.45 二:电费 1 电费 23 2 小计 23 三:制造费用 1 润滑油 0.4 2 铲车油料 2 3 研磨体 0.03 0.3 4 劳保 0.2 5 化验室材料 0.1 6 修理费用 0.2 7 工伤保险 0.06 8 养老保险 1.0 9 安全奖 0.2 10 办公用品 0.

浅谈机械制造业车间成本管理

浅谈机械制造业车间成本管理

浅谈机械制造业车间成本管理

成本竞争力是机械制造业核心竞争力的重要表现,成本管理的内容涉及企业管理的方方面面。希望通过对机械制造成本的分析与研究能更好地为机械制造业的长期稳定发展做一些有益的贡献。