财务效益与费用分析文献

塔吊费用分析

塔吊费用分析

塔吊费用分析

塔 吊 费 用 分 析 南京瀚海建筑劳务有限公司工程部 制表 : 审核 : 2015年 12月 30日 一、格格柱钢平台基础费用 1、 投资费用 122140元 2、 可回收资产 92460元 3、 实际消耗费用 29680元 二、格格柱混凝土平台基础费用 1、投资费用 97140元 2、可回收资产 56000元 3、实际消耗费用 41140元 三、普通混凝土塔吊基础费用 19974元 四、塔吊租凭及使用费用 475400元 湖南路项目塔吊基础分析 一、格格柱钢平台基础费用分析(不含混凝土灌注桩)基础深度米。 1、格格钢柱, 12750元 /根*4=51000元(可回收 80%) 2、钢平台, 34000元/套(可回收 100%) 3、斜撑加固材料费, 18角钢、连接钢板计 19000元(可回收 80%) 4、斜撑加固辅材(电焊条 10箱)10箱*4 包/

费用分析报告

费用分析报告

费用分析报告

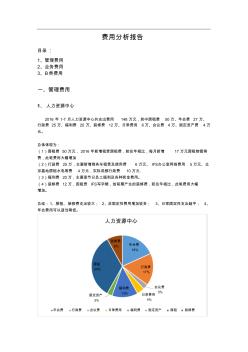

费用分析报告 目录: 1、管理费用 2、业务费用 3、B类费用 一、管理费用 1、 人力资源中心 2016 年 1-7 月人力资源中心共支出费用 148 万元,其中房租费 50万、年会费 27 万、 行政费 25万、福利费 20 万、装修费 12万、日常费用 6万、会议费 4 万、固定资产费 4 万 元。 总体体现为: (1)房租费 50万元, 2016 年新增租赁房租费,较往年相比,每月新增 17万元房租物管等 费,此笔费用大幅增加 (2)行政费 25万,主要新增商务车租赁及使用费 6 万元、 IFS办公室网络费用 5 万元、北 京基地房租水电等费 4 万元,实际成都行政费 10万元 . (3)福利费 20万,主要是节日员工福利及各种奖金费用。 (4)装修费 12万,因租赁 IFS写字楼,故前期产生的装修费,较往年相比,此笔费用大幅 增加。 总结: 1、房租、装修费支出较大; 2、非固