定额税文献

通信定额_补充定额

通信定额_补充定额

通信定额_补充定额

序号 编号 项目 单位 数量 技工工日 普工工日 第一部分 有线通信设备安装工程(第二册)补 充预算定额 第一章补充项目 安装机柜、箱体、缆线 TSY1-094 安装墙挂 /嵌墙式综合机箱 个 1 0 TSY1-095 安装入户式综合信息(网络)机箱 个 0.7 0 TSY1-096 安装落地式室外综合机柜(宽 800以下) 个 5 0 TSY1-097 安装落地式室外综合机柜(宽 800以上) 个 7 0 TSY1-098 安装架空式室外综合机柜 个 6 0 TSY1-099 安装电表箱 个 1 TSY1-100 敷设硬质 PVC管/槽 10米 0.65 TSY1-101 布放集束光纤 10米条 0.5 TSY1-102 端接集束光纤 12芯以下 条 0.2 TSY1-103 端接集束光纤 24芯以下 条 0.33 TSY1-104 端接集束光纤 48芯以下 条 0.55 TSY1-

加气块砌体定额单价(不含税)

加气块砌体定额单价(不含税)

加气块砌体定额单价(不含税)

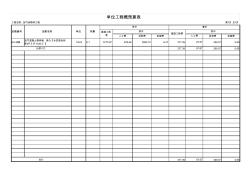

人工费 材料费 机械费 材料费 机械费 A3-38换 10m3 0.1 3773.87 676.68 3090.72 6.47 377.39 309.07 0.65 377.39 309.07 0.65 377.39 309.07 0.65合计 67.67 定额编号 单位 数量 直接工程 费 直接工程费 定额名称 其中 其中 人工费 加气混凝土砌块墙 换为【水泥混合砂 浆M7.5 (P.O)42.5 】 67.67 分部小计 67.67 单位工程概预算表 工程名称 :加气块砌体工程 第1页 总1页 单价 复价