定价生产成本文献

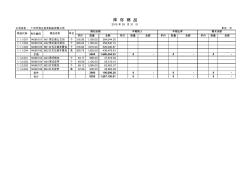

练习2生产成本定额及生产成本计算相关表V8.0

练习2生产成本定额及生产成本计算相关表V8.0

练习2生产成本定额及生产成本计算相关表V8.0

公司名称: 广州市恒企皮具制品有限公司 单位:元 单价 数量 金额 单价 数量 金额 单价 数量 金额 单价 数量 金额 1.1.1.001 14060101 A01男正装公文包 个 316.56 1,150.00 364,044.30 1.1.1.002 14060102 A02男正装手抓包 个 308.02 1,165.00 358,840.73 1.1.1.003 14060105 B01女式正装单肩包 个 316.82 1,670.00 529,090.87 1.1.1.004 14060106 B02女式正装手提包 条 308.79 1,420.00 438,478.43 手袋 5405 1,690,454.33 0 - 0 - 0 - 1.1.2.001 14060103 A03男式银包 个 54.17 880.00 47,672.52 1.1.2.002 14060104 A

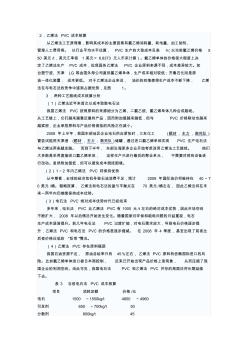

PVC生产成本 (2)

PVC生产成本 (2)

PVC生产成本 (2)

2.乙烯法 PVC 成本核算 从乙烯法工艺原理看,影响其成本的主要因素有氯乙烯消耗量、耗电量、加工助剂、 管理人工费用等。 以行业平均水平估算, PVC 生产的大致成本见表 4(以当前氯乙烯价格 5 50 美元 /t,美元汇率按 1 美元= 6.8373 元人币来计算)。氯乙烯单体的价格很大程度上决 定了乙烯法生产 PVC 成本,但我国各乙烯法 PVC 企业原料来源不同,成本差异较大。如 台塑宁波、天津 LG 等由国外母公司直供氯乙烯单体,生产成本相对较低;齐鲁石化则是原 油一体化装置, 成本更低。 对于乙烯法企业来说, 油价的回落使得生产成本不断下降, 乙烯 法在与电石法的竞争中逐渐占据优势,见图 1。 3 .两种工艺路线成本核算分析 (1)乙烯法近年来首次以成本取胜电石法 我国乙烯法 PVC 按照原料的来源细分为乙烯、二氯乙烷、氯乙烯单体几种合成路线。 从工艺链上,