大连商品交易所铁矿石期货期权合约文献

郑州商品交易所期货交割细则

郑州商品交易所期货交割细则

郑州商品交易所期货交割细则

郑州商品交易所期货交割细则 (2009年 3月 28日第五届郑州商品交易所理事会会议审议通过) 第一章 总则 第一条 为保证郑州商品交易所(以下简称交易所)期货交割业 务的正常进行,规范期货交割行为,根据《郑州商品交易所交易规则》 , 制定本细则。 交易所交割业务按本细则进行,交易所、会员、客户、指定商品 交割仓库(以下简称交割仓库)及指定质检机构必须遵守本细则。 第二条 期货交割指期货合约到期时,按照交易所的规则和程 序,交易双方通过该期货合约标的物所有权的转移, 了结到期未平仓 合约的过程。 期货交割实行三日交割法。 第三条 客户的期货交割须由会员办理, 并以会员名义在交易 所进行,交割结果由客户承担。 第四条 不能交付或者接收增值税专用发票的客户不得交割; 持仓量为非交割单位整数倍的相应持仓不得交割。 进入交割月前,不得交割的客户应当将交割月份的相应持仓予以 平仓。自进入交割月第一个

郑州商品交易所玻璃期货合约及设计说明

郑州商品交易所玻璃期货合约及设计说明

郑州商品交易所玻璃期货合约及设计说明

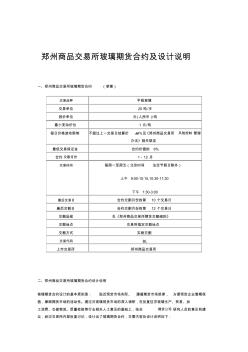

郑州商品交易所玻璃期货合约及设计说明 一、郑州商品交易所玻璃期货合约 (草案) 交易品种 平板玻璃 交易单位 20 吨 /手 报价单位 元 (人民币 )/吨 最小变动价位 1 元/吨 每日价格波动限制 不超过上一交易日结算价 ±4%及《郑州商品交易所 风险控制 管理 办法》相关规定 最低交易保证金 合约价值的 6% 合约 交割月份 1-12 月 交易时间 每周一至周五(北京时间 法定节假日除外) 上午 9:00-10:15,10:30-11:30 下午 1:30-3:00 最后交易日 合约交割月份的第 10 个交易日 最后交割日 合约交割月份的第 12 个交易日 交割品级 见《郑州商品交易所期货交割细则》 交割地点 交易所指定交割地点 交割方式 实物交割 交易代码 BL 上市交易所 郑州商品交易所 二、郑州商品交易所玻璃期货合约设计说明 玻璃期货合约设计的基本原则是: 贴近现货市场