额税率文献

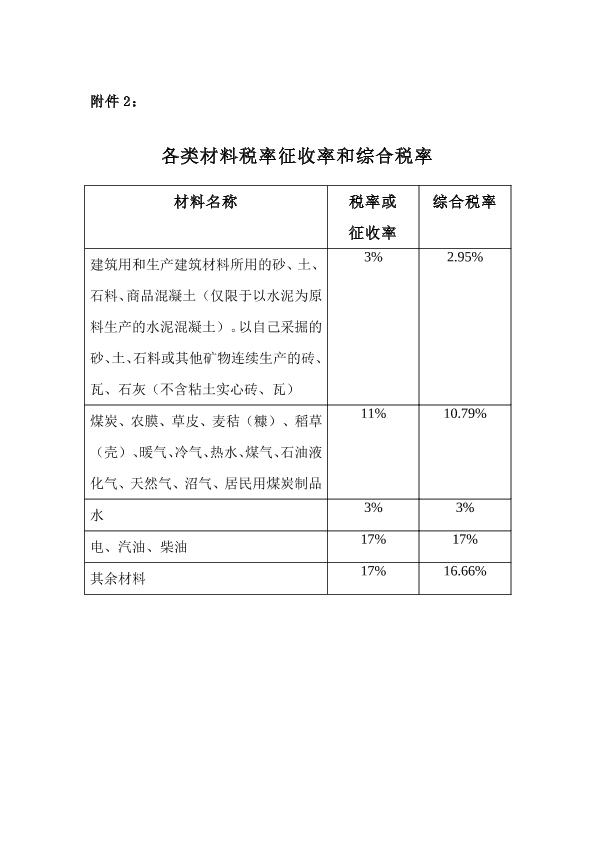

各类材料税率征收率和综合税率

各类材料税率征收率和综合税率

各类材料税率征收率和综合税率

各类材料税率征收率和综合税率

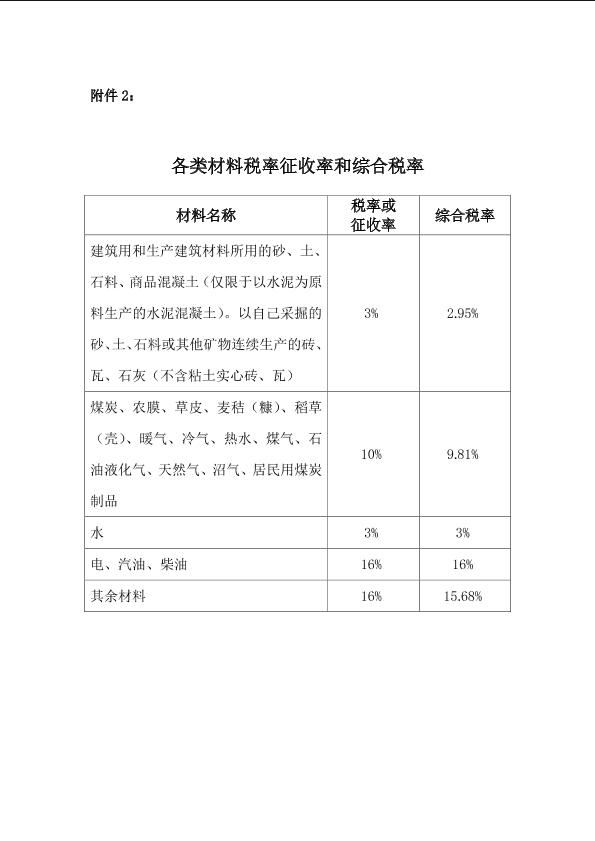

乌鲁木齐各类材料税率征收率和综合税率

乌鲁木齐各类材料税率征收率和综合税率

乌鲁木齐各类材料税率征收率和综合税率

乌鲁木齐各类材料税率征收率和综合税率