房地产开发成本核算步骤文献

房地产开发成本核算程序

房地产开发成本核算程序

房地产开发成本核算程序

房地产开发成本核算程序 房地产开发成本的组成内容 为了加强开发产品成本的管理, 降低开发过程耗费的活劳动 和物化劳动,提高企业经济效益, 必须正确核算开发产品的成本, 在各个开发环节控制各项费用支出。 要核算开发产品的成本,必须明确开发产品成本的种类和内 容。开发产品成本是指房地产开发企业在开发过程中所发生的各 项费用支出。开发产品成本按其用途,可分为如下四类: 1、土地开发成本: 指房地产开发企业开发土地 (即建设场地) 所发生的各项费用支出。 2、房屋开发成本:指房地产开发企业开发各种房屋(包括商 品房、出租房、周转房、代建房等)所发生的各项费用支出。 3、配套设施开发成本:指房地产开发企业开发能有偿转让的 大配套设施及不能有偿转让、 不能直接计入开发产品成本的公共 配套设施所发生的各项费用支出。 4、代建工程开发成本:指房地产开发企业接受委托单位的委 托,代为开发除土地、 房屋以外其

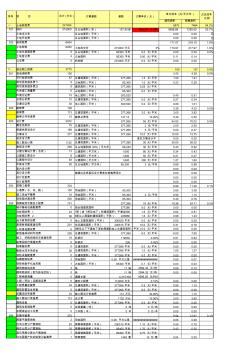

房地产开发成本核算表

房地产开发成本核算表

房地产开发成本核算表

建筑面积 销售面积 序号 项 目 合计 (万元 ) 计算基数 基数 计算单价(元) 占总成本 比例 单方成本 (元 /平方米 ) 一、 土地获取费 221454 5870 7484 54.2% 101 地价 215000 总占地面积(亩) 127.95亩 1680.34 万/亩 5698.89 7265.60 52.7% 土地出让金 总占地面积(平米) 0.00 0.00 0 土地开发费 总占地面积(平米) 0.00 0.00 0 102 政府税费 6454 171.07 218.10 1.6% 土地契税 6450 土地成交价 215000 万元 3% 170.97 217.97 1.6% 土地交易服务费 0 总占地面积(平米) 85300 平米 0.0 元/平米 0.00 0.00 0.0% 土地登记费 4 占地面积 85300 平米 0.00 元/平米 0.11 0.14 公