工程成本结算文献

工程成本分析与成本结算

工程成本分析与成本结算

工程成本分析与成本结算

工程成本是建筑工程建设中的重要组成部分,其是企业发展的重要基础。建筑工程成本的有效控制,是提高建筑工程

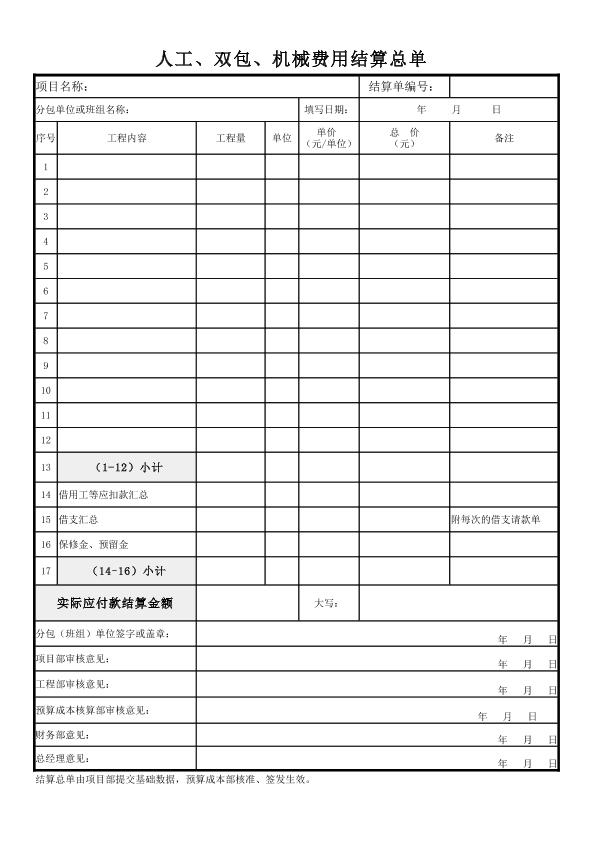

人工费结算及工程成本表格xls

人工费结算及工程成本表格xls

人工费结算及工程成本表格xls

人工费结算及工程成本表格xls