工程物资图文献

工程物资材料采购流程图

工程物资材料采购流程图

工程物资材料采购流程图

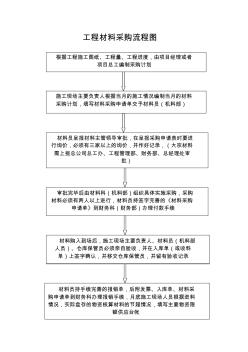

工程材料采购流程图 根据工程施工图纸、工程量、工程进度,由项目经理或者 项目总工编制采购计划 施工现场主要负责人根据当月的施工情况编制当月的材料 采购计划,填写材料采购申请单交予材料员(机料部) 材料员呈报材料主管领导审批,在呈报采购申请表时要进 行询价,必须有三家以上的询价,并作好记录,(大宗材料 需上报总公司总工办、工程管理部、财务部、总经理处审 批) 审批完毕后由材料科(机料部)组织具体实施采购,采购 材料必须有两人以上进行,材料员持签字完善的《材料采购 申请单》到财务科(财务部)办理付款手续 材料购入到场后,施工现场主要负责人、材料员(机料部 人员)、仓库保管员必须亲自验收,并在入库单(或收料 单)上签字确认,并移交仓库保管员,并留有验收记录 材料员持手续完善的报销单,后附发票、入库单、材料采 购申请单到财务科办理报销手续,月底施工现场人员根据进料 情况,实际盘存的物资核算材料的节