好会计建账做账的36个秘诀文献

工业会计每月做账流程

工业会计每月做账流程

工业会计每月做账流程

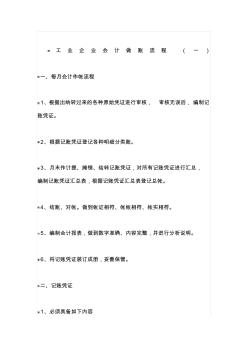

蝿 工 业 企 业 会 计 做 账 流 程 ( 一 ) 肆一、每月会计作帐流程 膀1、根据出纳转过来的各种原始凭证进行审核, 审核无误后,编制记 账凭证。 肈2、根据记账凭证登记各种明细分类账。 膆3、月末作计提、摊销、结转记账凭证,对所有记账凭证进行汇总, 编制记账凭证汇总表,根据记账凭证汇总表登记总帐。 螅4、结账、对帐。做到帐证相符、帐帐相符、帐实相符。 芀5、编制会计报表,做到数字准确、内容完整,并进行分析说明。 薈6、将记账凭证装订成册,妥善保管。 袈二、记账凭证 薃1、必须具备如下内容 薄( l)填制凭证的日期:收款凭证和付款凭证的填制日期要按货币资 金的实际收入日期、 实际付出日期填写; 转账凭证的填制日期可以按 收到原始凭证的日期填写,也可以按编制记账凭证的日期填写。 罿(2)凭证编号:记账凭证必须编号,有利于查找。 莆(3)经济业务摘要:摘要是对经济业务的简要说明。 薆(

工程会计全套做账流程

工程会计全套做账流程

工程会计全套做账流程

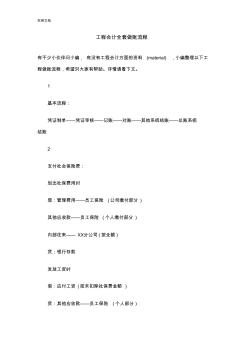

实用文档 工程会计全套做账流程 有不少小伙伴问小编, 有没有工程会计方面的资料 (material) ,小编整理以下工 程做账流程,希望对大家有帮助。详情请看下文。 1 基本流程: 凭证制单——凭证审核——记账——对账——其他系统结账——总账系统 结账 2 支付社会保险费: 划出社保费用时 借:管理费用——员工保险 (公司缴付部分 ) 其他应收款——员工保险 (个人缴付部分 ) 内部往来—— XX分公司 (按全额 ) 贷:银行存款 发放工资时 借:应付工资 (按未扣除社保费金额 ) 贷:其他应收款——员工保险 (个人部分 ) 实用文档 银行存款或现金 (按其差额 ) 3 确认收入: 开具工程款发票时 ,公司会计处理 借:应收账款——建设单位 预收账款 (之前如有预收款项 ) 贷:工程结算收入——各项目 应交税费——应交增值税 (销项 11%的税率 ) 购进工程材料时 借:工