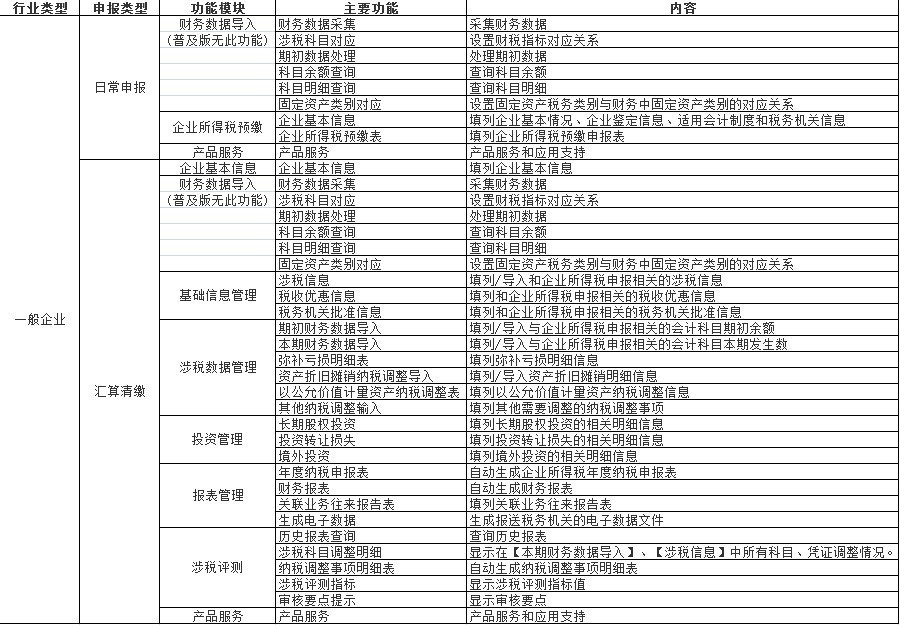

汇算通

汇算通是一款通用、专业化的计税软件,实现了税务、财务各数据间的互通互用、数据共享。

-

选择特殊符号

选择搜索类型

请输入搜索

汇算通是一款通用、专业化的计税软件,实现了税务、财务各数据间的互通互用、数据共享。

企业所得税汇算清缴时间是2015年5月31日以前

(1)适用一般计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+11%)×2% (2)适用简易计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+3%)×...

1、汇算清缴期限 折叠内资企业缴纳所得税,按年计算,分月或者分季预缴。纳税人应当在月份或者季度终了后十五日内,向其所在地主管税务机关报送会计报表和预缴所得税申报表;年度终了后四十五日内,向其所在地主管...

所得税政策有调整企业汇算清缴需关注

所得税政策有调整企业汇算清缴需关注

所得税政策有调整企业汇算清缴需关注

所得税政策有调整企业汇算清缴需关注——2006年,国家对几个重要行业所得税政策进行了调整,目前正是2006年企业所得税汇算清缴期,相关纳税人应该掌握好这些变化,从而正确申报企业所得税。

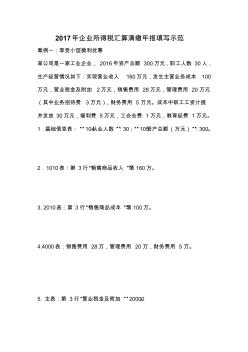

2017年企业所得税汇算清缴年报填写示范

2017年企业所得税汇算清缴年报填写示范

2017年企业所得税汇算清缴年报填写示范

2017年企业所得税汇算清缴年报填写示范 案例一:享受小型微利优惠 某公司是一家工业企业, 2016年资产总额 300万元,职工人数 30人, 生产经营情况如下:实现营业收入 160万元,发生主营业务成本 100 万元,营业税金及附加 2万元,销售费用 28万元,管理费用 20万元 (其中业务招待费 3万元),财务费用 5 万元。成本中职工工资计提 并发放 30万元,福利费 5万元,工会会费 1万元,教育经费 1万元。 1.基础信息表:“104从业人数 ”:30;“105资产总额(万元)”:300。 2.1010表:第 3行“销售商品收入 ”填 160万。 3. 2010表:第 3行“销售商品成本 ”填 100万。 4.4000表:销售费用 28万,管理费用 20万,财务费用 5 万。 5. 主表:第 3行“营业税金及附加 ”20000。 6. 5000表:第 15行“业务招待费支出 ”“