结算业务核算文献

工程结算业务咨询服务协议书 (2)

工程结算业务咨询服务协议书 (2)

工程结算业务咨询服务协议书 (2)

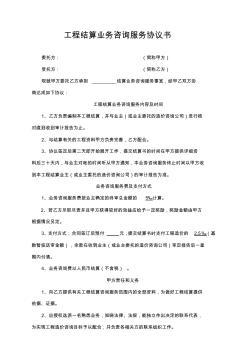

工程结算业务咨询服务协议书 委托方: (简称甲方) 受托方: (简称乙方) 现就甲方委托乙方承担 结算业务咨询服务事宜,经甲乙双方协 商达成如下协议: 工程结算业务咨询服务内容及时间 1、乙方负责编制本工程结算,并与业主(或业主委托的造价咨询公司)进行核 对直到收到审计报告为止。 2、与结算有关的工程资料甲方负责完善,乙方配合。 3、协议签定后第二天即开始展开工作,提交结算书的时间在甲方提供详细资 料后三十天内,与业主对帐的时间听从甲方通知,本业务咨询服务终止时间以甲方收 到本工程结算业主(或业主委托的造价咨询公司)的审计报告为准。 业务咨询服务费及支付方式 1、业务咨询服务费按业主确定的终审总金额的 5‰计算。 2、若乙方尽职尽责并且甲方获得较好的效益应给予一定奖励,奖励金额由甲方 根据情况另定。 3、支付方式:合同签订后预付 元,提交结算书时支付工程造价的 2.5‰(基 数暂按送审金额

关于银行资金结算业务发展的思考

关于银行资金结算业务发展的思考

关于银行资金结算业务发展的思考

未来银行比拼的是以客户为中心的能力,目前国有股份制银行的客户获取能力强,但相对客户管理能力弱。各条线以指标为中心,各自为政、分头营销的模式显然不符合客户管理的要求。因此银行珏须打破部门流程界限,突破传统营销理念,从“单兵式作战”向“团队联动营销”转变,建立以客户为中心的差异化营销服务体系。