建筑业“营改增”最新操作实务解析文献

建筑业营改增案例

建筑业营改增案例

建筑业营改增案例

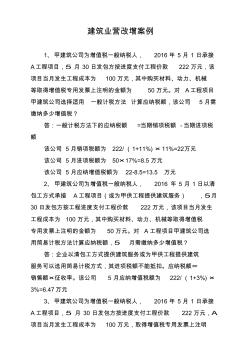

建筑业营改增案例 1、甲建筑公司为增值税一般纳税人, 2016年 5月 1 日承接 A工程项目,5 月 30日发包方按进度支付工程价款 222万元,该 项目当月发生工程成本为 100万元,其中购买材料、动力、机械 等取得增值税专用发票上注明的金额为 50万元。对 A工程项目 甲建筑公司选择适用 一般计税方法 计算应纳税额,该公司 5月需 缴纳多少增值税? 答:一般计税方法下的应纳税额 =当期销项税额 -当期进项税 额 该公司 5月销项税额为 222/(1+11%)× 11%=22万元 该公司 5月进项税额为 50×17%=8.5万元 该公司 5月应纳增值税额为 22-8.5=13.5 万元 2、甲建筑公司为增值税一般纳税人, 2016 年 5 月 1日以清 包工方式承接 A工程项目(或为甲供工程提供建筑服务) ,5月 30日发包方按工程进度支付工程价款 222万元,该项目当月发生 工程成本

建筑业“营改增”相关问题探讨

建筑业“营改增”相关问题探讨

建筑业“营改增”相关问题探讨

自2012年以来各地"营改增"试点不断推出,经过改革方案的不断完善和调整,改革后大部分企业的税负有所降低。建筑行业是我国的重要经济行业,不仅关系到日常生活的各个方面,而且为社会提供了大量的就业岗位,对国家整体经济的发展和稳定有重要作用。从2016年5月1日起,国务院将建筑业纳入"营改增"试点范围,文章将从建筑业"营改增"的必要性,实施过程中存在的困难以及应对措施3个方面进行探讨。