会计学2013年文献

2013年9月份考试基础会计学第三次作业

2013年9月份考试基础会计学第三次作业

2013年9月份考试基础会计学第三次作业

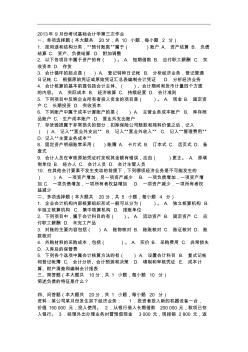

2013年 9月份考试基础会计学第三次作业 一、单项选择题(本大题共 20分,共 10 小题,每小题 2 分) 1. 按用途和结构分类,“预付账款”属于( )账户 A. 资产结算 B. 负债 结算 C. 资产、负债结算 D. 附加调整 2. 以下各项目中属于资产的有( )。 A. 短期借款 B. 应付职工薪酬 C. 实 收资本 D. 存货 3. 会计循环的起点是( ) A. 登记特种日记帐 B. 分析经济业务,登记普通 日记帐 C. 根据原始凭证或原始凭证汇总表编制会计凭证 D. 分析经济业务 4. 会计核算的基本前提包括会计主体、( )、会计期间和货币计量四个方面 的内容。 A. 实际成本 B. 经济核算 C. 持续经营 D. 会计准则 5. 下列项目中反映企业所有者投入资金的项目是( )。 A. 现金 B. 固定资 产 C. 长期投资 D. 实

2013年小学安全工作总结

2013年小学安全工作总结

2013年小学安全工作总结

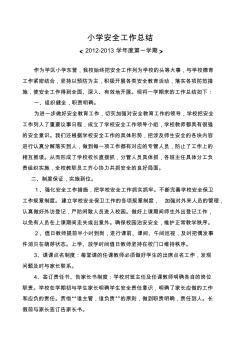

小学安全工作总结 ﹙2012-2013 学年度第一学期﹚ 作为学区小学东营,我校始终把安全工作列为学校的头等大事,与学校德育 工作紧密结合,坚持以预防为主,积极开展各类安全教育活动,落实各项防范措 施,使安全工作得到全面、深入、有效地开展。现将一学期来的工作总结如下: 一、组织健全,职责明确。 为进一步做好安全教育工作,切实加强对安全教育工作的领导,学校把安全 工作列入了重要议事日程,成立了学校安全工作领导小组,学校教师都具有很强 的安全意识。我们还根据学校安全工作的具体形势,把涉及师生安全的各块内容 进行认真分解落实到人,做到每一项工作都有对应的专管人员,防止了工作上的 相互推诿。从而形成了学校校长直接抓,分管人员具体抓,各班主任具体分工负 责组织实施,全校教职员工齐心协力共抓安全的良好局面。 二、制度保证,实施到位。 1、强化安全工作措施,把学校安全工作抓实抓牢。不断完善学校安全保卫