纳税期限文献

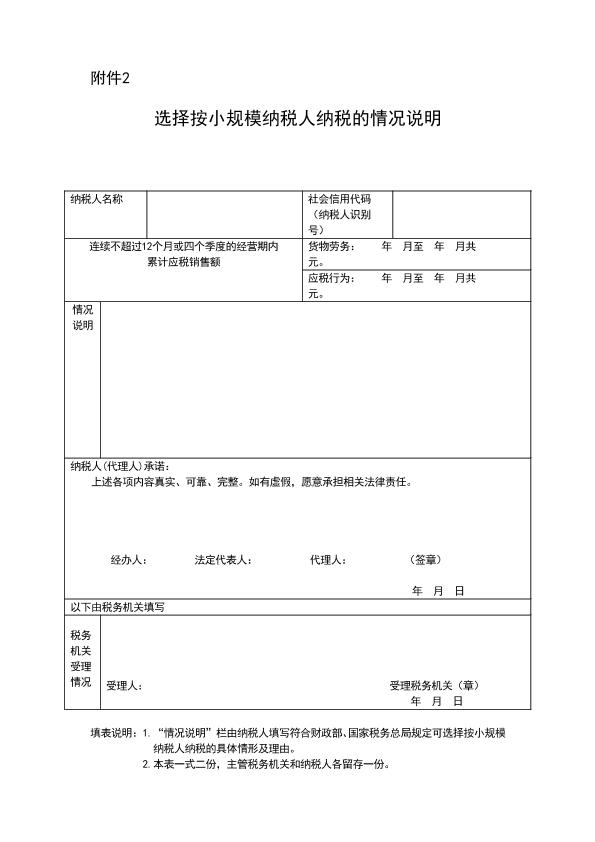

选择按小规模纳税人纳税的情况说明

选择按小规模纳税人纳税的情况说明

选择按小规模纳税人纳税的情况说明

选择按小规模纳税人纳税的情况说明

选择特殊符号

选择搜索类型

请输入搜索

各税种纳税申报的期限合集,方便您及时进行纳税申报,包括增值税纳税申报期限、消费税纳税申报期限、营业税税纳税申报期限、企业所得税纳税申报期限、个人所得税纳税申报期限。

增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

以1个季度为纳税期限的规定仅适于小规模纳税人。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

⑴ 企业所得税分月或者分季预缴。

⑵ 企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

⑶ 企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

⑷ 企业在报送企业所得税纳税申报表时,应当按照规定附送财务会计报告和其他有关资料。

⑸ 企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。企业应当在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。

(1)自行申报纳税的申报期限。

⑴ 年所得12万元以上的纳税人,在纳税年度终了后3个月内向主管税务机关办理纳税申报。

⑵ 个体工商户和个人独资、合伙企业投资者取得的生产、经营所得应纳的税款,分月预缴的,纳税人在每月终了后15日内办理纳税申报;分季预缴的,纳税人在每个季度终了后15日内办理纳税申报;纳税年度终了后,纳税人在3个月内进行汇算清缴。

⑶ 纳税人年终一次性取得对企事业单位的承包经营、承租经营所得的,自取得所得之日起30日内办理纳税申报;在1个纳税年度内分次取得承包经营、承租经营所得的,在每次取得所得后的次月7日内申报预缴,纳税年度终了后3个月内汇算清缴。

⑷ 从中国境外取得所得的纳税人,在纳税年度终了后30日内向中国境内主管税务机关办理纳税申报。

⑸ 除以上规定的情形外,纳税人取得其他各项所得须申报纳税的在取得所得的次月15日内向主管税务机关办理纳税申报。

⑹ 纳税人不能按照规定的期限办理纳税申报,需要延期的,按照《税收征管法》第二十七条和《税收征管法实施细则》第三十七条的规定办理。

(2)代扣代缴申报期限。

⑴ 扣缴义务人每月所扣的税款,应当在次月15日内缴入国库,并向主管税务机关报送《扣缴个人所得税报告表》、代扣代收税款凭证和包括每一纳税人姓名、单位、职务、收入、税款等内容的支付个人收入明细表以及税务机关要求报送的其他有关资料。

⑵ 扣缴义务人违反上述规定不报送或者报送虚假纳税资料的,一经查实,其未在支付个人收入明细表中反映的向个人支付的款项,在计算扣缴义务人应纳税所得额时不得作为成本费用扣除。

⑷ 扣缴义务人因有特殊困难不能按期报送《扣缴个人所得税报告表》及其他有关资料的,经县级税务机关批准,可以延期申报。

纳税人在申报增值税、消费税、营业税的同时进行申报。

纳税人纳税期限为1日、3日、5日、10日、15日或者1个月,由主管税务机关根据实际情况具体核定。不能按固定期限计算纳税的,可以按次计算纳税。

纳税人以1个月为纳税期的,自期满之日起10日内申报纳税;以1日、3日、5日、10日或者15日为一期纳税的,自期满之日起5日内预缴税款,于次月1日起10日内申报纳税并结清上月税款。

纳税人应当自转让房地产合同签订之日起7日内向房地产所在地主管税务机关办理纳税申报,并在税务机关核定的期限内缴纳土地增值税。

房产税按年征收、分期缴纳。纳税期限由省、自治区、直辖市人民政府规定。

车船税的纳税义务发生时间,为车船管理部门核发的车船登记证书或者行驶证书所记载日期的当月。车船税按年申报缴纳。具体申报纳税期限由省、自治区、直辖市人民政府确定。

烟叶税的纳税义务发生时间为纳税人收购烟叶的当天。纳税人应当自纳税义务发生之日起30日内申报纳税。具体纳税期限由主管税务机关核定。

获准占用耕地的单位或者个人应当在收到土地管理部门的通知之日起30日内向耕地所在地地方税务机关申报缴纳耕地占用税。

土地使用税按年计算、分期缴纳。缴纳期限由省、自治区、直辖市人民政府确定。

对新征用土地,依照下列规定缴纳土地使用税:(一)征用的耕地,自批准征用之日起满1年时开始缴纳土地使用税;(二)征用的非耕地,自批准征用次月起缴纳土地使用税。

应纳税凭证应当于书立或者领受时贴花(申报缴纳税款)。同一种类应纳税凭证,需频繁贴花的,应向主管税务机关申请按期汇总缴纳印花税。汇总缴纳限期额由地方税务机关确定,但最长期限不得超过1个月。

纳税人在申报娱乐业、广告业营业税的同时进行申报。2100433B

比如,企业所得税在月份或者季度终了后15日内预缴,年度终了后5个月内汇算清缴,多退少补;营业税的纳税期限;分别为5日、10日、15日或者一个月,纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定,不能按照固定期限纳税的,可以按次纳税。

纳税期限是负有纳税义务的纳税人向国家缴纳税款的最后时间限制。它是税收强制性、固定性在时间上的体现。任何纳税人都必须如期纳税,否则就是违反税法,受到法律制裁。

确定纳税期限,要根据课税对象和国民经济各部门生产经营的不同特点来决定。如流转课税,当纳税人取得货款后就应将税款缴入国库,但为了简化手续,便于纳税人经营管理和缴纳税款(降低税收征收成本和纳税成本),可以根据情况将纳税期限确定为1天、3天、5天、10天、15天或1个月。

确定纳税期限,包含两方面的含义:

一是确定结算应纳税款的期限,即多长时间纳一次税。一般有1天、3天、5天、10天、15天、一个月等几种。

二是确定缴纳税款的期限,即纳税期满后税款多长时间必须入库。

纳税期限和纳税申报期限的区别如下:1、包括范围不同纳税期限初始成本法包括20款,即电力建设基金收入、三峡工程建设基金收入、收入、车辆购置附加费收入、铁路建设基金收入、公路建设基金收入、民航基础设施建设...

房产税应纳税款的核算,通过“应交税金——应交房产税”科目进行核算。该科目贷方反映企业应交纳的房产税,借方反映企业实际已经缴纳的房产税,余额在贷方反映企业应交而未交的房产税。 月份终了,企业计算出按规定...

房产税的纳税期限 1、纳税人将原有房产用于生产经营,从生产经营之月起,缴纳房产税。 2、纳税人自行新建房屋用于生产经...

选择按小规模纳税人纳税的情况说明

选择按小规模纳税人纳税的情况说明

选择按小规模纳税人纳税的情况说明

是税法规定的单位和个人缴纳税款的法定期限。

(1)按期纳税(2)按次纳税

营业税纳税期限,意思是按营业税有关规定所确定的纳税人发生纳税义务后,计算应缴纳营业税税款的期限。

按营业税有关规定所确定的纳税人发生纳税义务后,计算应缴纳营业税税款的期限。根据营业税有关规定,营业税具体的纳税期限,由主管税务机关依纳税人应纳税额之大小核定,可核定为5日、10日、15日、1个月或者一个季度;不能按照固定期限纳税的,可以按次纳税。但金融业(不包括典当业)的纳税期限为1个季度,保险业的纳税期限为1个月。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上个月应纳税款。2100433B

纳税期间指每一个纳税期限的起讫时间。纳税期限可分为以天为单位的纳税期限、以月为单位的纳税期限、以季为单位的纳税期限和以年为单位的纳税期限等多种,每一个纳税期限都有一个起讫时间(以1天为单位的纳税期限除外) ,这就是纳税期间。

如以10天为纳税期限,以四月份为例,当月3个纳税期限的纳税期间分别为1~10日、11~20日和21~30日; 如以一个月为纳税期限,以五月份为例,该纳税期限的纳税期间为5月1~5月31日; 如以一个季度为纳税期限,以第三季度为例,该纳税期限的纳税期间为7月1日~9月30日; 如以一个年度为纳税期限,若采用历年制,该纳税期限的纳税期间为1月1日~12月31日,若采用七月制,该纳税期限的纳税期间为日历年度当年的7月1日~次年的6月30日。以一个年度为纳税期限的纳税期间,通常称“纳税年度”。2100433B