年金终值系数文献

财务管理系数表:复利终值-复利现值-年金终值-年金现值

财务管理系数表:复利终值-复利现值-年金终值-年金现值

财务管理系数表:复利终值-复利现值-年金终值-年金现值

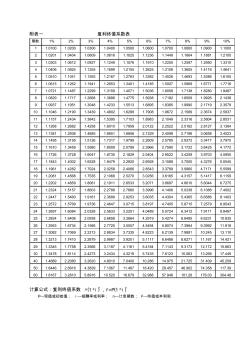

附表一 复利终值系数表 期数 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 1 1.0100 1.0200 1.0300 1.0400 1.0500 1.0600 1.0700 1.0800 1.0900 1.1000 2 1.0201 1.0404 1.0609 1.0816 1.1025 1.1236 1.1449 1.1664 1.1881 1.2100 3 1.0303 1.0612 1.0927 1.1249 1.1576 1.1910 1.2250 1.2597 1.2950 1.3310 4 1.0406 1.0824 1.1255 1.1699 1.2155 1.2625 1.3108 1.3605 1.4116 1.4641 5 1.0510 1.1041 1.1593 1.2167 1.2763 1.3382 1.4026 1.4693 1.5386 1

财务管理系数表、年金现值、终值、复利现值、终值

财务管理系数表、年金现值、终值、复利现值、终值

财务管理系数表、年金现值、终值、复利现值、终值

附表一 复利终值系数表 期数 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 1 1.0100 1.0200 1.0300 1.0400 1.0500 1.0600 1.0700 1.0800 1.0900 1.1000 2 1.0201 1.0404 1.0609 1.0816 1.1025 1.1236 1.1449 1.1664 1.1881 1.2100 3 1.0303 1.0612 1.0927 1.1249 1.1576 1.1910 1.2250 1.2597 1.2950 1.3310 4 1.0406 1.0824 1.1255 1.1699 1.2155 1.2625 1.3108 1.3605 1.4116 1.4641 5 1.0510 1.1041 1.1593 1.2167 1.2763 1.3382 1.4026 1.4693 1.5386 1