期间费用的核算文献

房地产企业期间费用的会计核算与控制

房地产企业期间费用的会计核算与控制

房地产企业期间费用的会计核算与控制

随着我国社会经济水平的提升,人口数目的不断增加,人们对于住房需求极具增加,这使得房地产行业得到了发展机会。但是市场竞争变得愈发激烈,房地产行业若想在相关行业中站稳脚跟,就要加强其企业内部的管理水平,进而提升其综合竞争力。期间费用能够集中的反映出房地产企业在其日常生产经营过程中的支出成本,所以加强期间费用的管理力度,能够有效提升房地产企业的竞争力,因此期间费用的会计核算及其控制受到了房地产企业的重视。本文对房地产企业期间费用管理现状进行阐述,对房地产企业期间费用的会计核算与控制进行分析,以期促进房地产企业可持续发展。

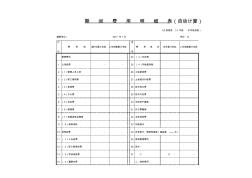

期间费用明细表

期间费用明细表

期间费用明细表

编制单位: 2017 年 1月 单位:元 行 次 费 用 项 目本年累计实际 上年同期累计实际 序 号 费 用 项 目 本年累计实际 上年同期累计实际 管理费用 24 ( 3)印花税 1 公司经费 - - 25 ( 4)车船使用税 2 (1)管理人员工资 26 土地使用费 3 (2)职工福利费 27 土地损失补偿费 4 (3)差旅费 28 技术转让费 5 (4)办公费 29 技术开发费 6 (5)折旧费 30 无形资产摊销 7 (6)修理费 31 开办费摊销 8 (7)低值易耗品摊销 32 业务招待费 9 ( 8)物料消耗 33 坏账损失 10 其他经费 - - 34 存货盘亏、毁损和报废(减盘盈 元) 11 ( 1)工会经费 35 其他管理费用 12 ( 2)职工教育经费 36 其中: 13 ( 3)劳动保险费 37 小 计 - - 14