期末净现金流量文献

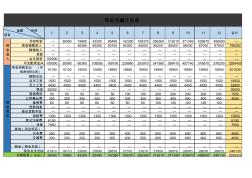

现金流量计划表-服装现金流量计划表数据

现金流量计划表-服装现金流量计划表数据

现金流量计划表-服装现金流量计划表数据

月初现金 — 38090 19980 43300 85490 142380 199370 256360 313610 371340 429670 488600 — 现金销售收入 — — 46380 65280 83700 84300 84600 85200 85800 86400 87000 87600 796260 赊销收入 — — — — — — — — — — — — — 贷款 — — — — — — — — — — — — — 业主投资 100000 — — — — — — — — — — — — 可支配现金A 100000 38090 66360 108580 169190 226680 283970 341560

企业现金流量结构分析

企业现金流量结构分析

企业现金流量结构分析

无论何种类型企业,在日常经营中,现金流量都是其最为关注的问题。现金流量相当于企业的\"血液\