日记账

日记账:是按照经济业务的发生或完成时间的先后顺序逐日逐笔登记的账簿。设置日记账的目的是为了将经济业务按时间顺序清晰地反映在账簿记录中。日记账可以用来核算和监督某一类型经济业务或全部经济业务的发生或完成情况,其中,用来记录全部经济业务的日记账称为普通日记账;用来记录某一类型经济业务的日记账称为特种日记账。日记账,应当根据办理完毕的收、付款凭证,随时按顺序逐笔登记,最少每天登记一次。

-

选择特殊符号

选择搜索类型

请输入搜索

日记账:是按照经济业务的发生或完成时间的先后顺序逐日逐笔登记的账簿。设置日记账的目的是为了将经济业务按时间顺序清晰地反映在账簿记录中。日记账可以用来核算和监督某一类型经济业务或全部经济业务的发生或完成情况,其中,用来记录全部经济业务的日记账称为普通日记账;用来记录某一类型经济业务的日记账称为特种日记账。日记账,应当根据办理完毕的收、付款凭证,随时按顺序逐笔登记,最少每天登记一次。

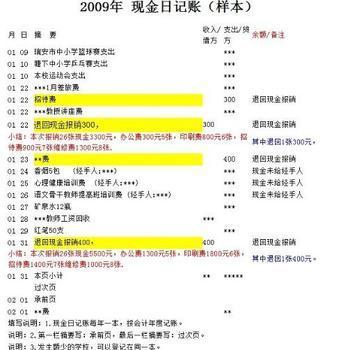

每月最后一笔业务下面用红笔划通栏红线结出本月合计后再划一条通栏红线

长期待摊费用 科目没了。 可以直接计入管理费用,. 也可以计入其他应付款中,再分期摊销。 实际操作中,也可以按照你的分录来做

众所周知,复式记账法在现代社会使用得十分的普遍。复式记账法是由资产等于负债加所有者权益这一平衡原理所决策宾。下面就和大家介绍一下它的几个优点吧:1、账户对应关系清楚,可以鲜明第反映各种经济活动的来龙去...

EXCEL财务记账系统表

EXCEL财务记账系统表

EXCEL财务记账系统表

查询报表科目管理使用说明 凭证记录 总账查询 EXCEL财务记账系统 更多内容 证记录 账查询

EXCEL财务记账系统

EXCEL财务记账系统

EXCEL财务记账系统

编码 科目 级别 期初余额 1 资产 1 1001 现金 // 2 300 100101 现金 /库存现金/ 3 100 100102 现金 /专用现金/ 3 200 1002 银行存款 // 2 36 100201 银行存款 /某行001/ 3 1 100202 银行存款 /某行002/ 3 2 100203 银行存款 /某行003/ 3 3 100204 银行存款 /某行004/ 3 4 100205 银行存款 /某行005/ 3 5 100206 银行存款 /建设银行/ 3 21 10020601 银行存款 /建行001/ 4 1 10020602 银行存款 /建行002/ 4 2 10020603 银行存款 /建行003/ 4 3 10020604 银行存款 /建行004/ 4 4 10020605 银行存款 /建行005/ 4 5 10020606 银行存款 /建行006/ 4

计账簿规则是指账簿的设置与使用规则。主要包括:(1)依法设置会计账簿。包括:各单位应当按熙国家统一会计制度的规定和会计业务的需要设置会计账簿,不得设置多套账簿;设置总账、明细账、日记账和其他辅助性账簿;现金日记账和银行存款日记账必须采用订本式账簿;不得用银行对账单或者其他方法代替日记账等。(2)合理登记会计账簿,包括登记会计账簿时,应当将会计凭证日期编号、业务内容摘要、金额和其他有关资料逐项记入账内,做到数字准确、摘要清楚、登记及时、字迹工整;登记完毕后,要在记账凭证上签名或者盖章,并注明已经登账的符号,表示已经记账;账簿中书5写的文字和数字上面要留有适当空格,不要写满格,一般应占格距的二分之一登记账簿要用蓝黑墨水或者碳素墨水书写,不得使用圆珠笔(银行的复写账簿除外)或者铅笔书写;各种账簿按页次顺序连续登记,不得跳行、隔页,如果发生跳行、隔应当将空行,空项划线注销,或者注明“此行空白”、此页空自”字样,并由记人员答名或者盖意:凡需要结出余额的群户,结出余额后,应当在“借或货”等栏内写明““或者”货等字样,没有余额的户,应当在“借或货”等栏内写”平”字并在余额栏内用”“表示;现金日记和眼行存款日记必逐日结出余额等。

规范的错账更正。包括:登记账簿时发生错误,应当将错误的文字成者数字划红线注销,但必须使原有字透仍可解认,然后在划线上方填写正确的文字或者数字,并由记人员在更正处章;对于销误的数字,应当全部划红线更正,不得只更正其中的错误数字:对于文字错误,可只划出误的部分由于记账凭证错误面使薄记录发生情说,应当按更正的记账凭证登记等。及时的项核对。即各单位应当定对会计记录的有关数字与库存实物、货币资金、有价证、往来单位或者个人等进行相互核对,保证证相符、相符、账实相符。 2100433B

序 /1

一、总分类账

1. 总分类账账簿启用及交接表 /1

2. 总分类账目录 /2

3. 总分类账账页 /4

二、日记账

1. 日记账账簿启用及交接表 /18

2. 现金日记账账页 /20

3. 银行日记账账页 /22

三、各类明细账

1. 三栏式明细账目录 /24

2. 三栏式明细账账页 /26

3. 数量金额式明细账账页 /36

4. 多栏式明细账目录 /42

5. 多栏式明细账账页 /44

6. 制造费用明细账账页 /52

7. 生产成本明细账账页 /58

8. 管理费用明细账账页 /62

9. 销售费用明细账账页 /68

10. 财务费用明细账账页 /74

11. 固定资产明细账账页 /78

12. 产品销售明细账账页 /82

13. 应交税费(增值税)明细账账页 /88

14. 应收账款分户账账页 /96

15. 应付账款分户账账页 /100

16. 明细分类账(外币)账页 /104

四、财务报表

1. 资产负债表 /108

2. 利润表 /112

3. 现金流量表 /116

4. 所有者权益变动表 /122

5. 基本财务指标一览表 /124

6. 增值税纳税申报表(一般纳税人适用) /126

7. 增值税纳税申报表(小规模纳税人适用) /144

五、会计凭证及表单

1. 科目汇总表底稿 /149

2. 科目汇总表 /155

3. 试算平衡表 /158

4. 记账凭证封面、封底 /161

5. 记账凭证 /164

6. 收款凭证 /168

7. 付款凭证 /170

8. 转账凭证 /172

9. 记账凭证(外币) /174

10. 银行存款余额调节表 /177

11. 差旅费报销表 /180

12. 报销凭证粘贴单 /182

13. 费用报销审批单 /184

14. 收据存根 /186

15. 统一领据 /187

16. 工资发放表 /188

17. 入库单、出库单 /190

18. 销售单 /192

19. 银行支票 /193

20. 现金支票 /195

21. 转账支票 /197

22. 现金存款凭条 /199

23. 银行业务委托书 /201

24. 银行汇票 /203

25. 银行承兑汇票 /207

26. 银行进账单 /211

27. 库存现金盘点表 /212

28. 实存账存对比表、往来款项清查报告单、结算款项核对登记表 /213

29. 模拟实训考核与评价 /215

后记 /217

会计核算形式

记账凭证核算形式

科目汇总表核算形式

多栏式日记账核算形式

日记总账核算形式

通用日记账核算形式