施工费用审计文献

减少盾构工程的施工费用

减少盾构工程的施工费用

减少盾构工程的施工费用

减少盾构工程的施工费用

特装施工费用确认单

特装施工费用确认单

特装施工费用确认单

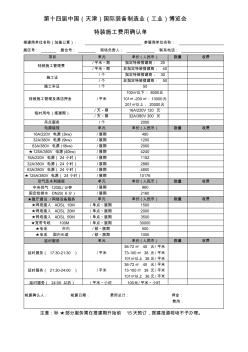

第十四届中国(天津)国际装备制造业(工业)博览会 特装施工费用确认单 搭建商单位名称(加盖公章): 参展商单位名称: 展区号: 展位号: 现场负责人: 联系电话: 项目 单元 单价 (人民币 ) 数量 收费 特装施工管理费 /平米·期 指定特装搭建商: 20 /平米·期 非指定特装搭建商: 40 施工证 / 个 指定特装搭建商: 30 / 个 非指定特装搭建商: 50 施工车证 / 个 50 特装施工管理及清洁押金 /平米 100㎡以下: 8000元 101㎡ -200㎡: 10000元 201㎡以上: 20000元 临时用电 (搭建期) / 天·期 16A/220V 120 元 / 天·期 32A/380V 300 元 吊点服务 / 个 2000 电源接驳 单元 单价 (人民币 ) 数量 收费 16A/220V 电源 (3kw) /展期 480 32A/380V 电源 (9