施工企业采购保管费文献

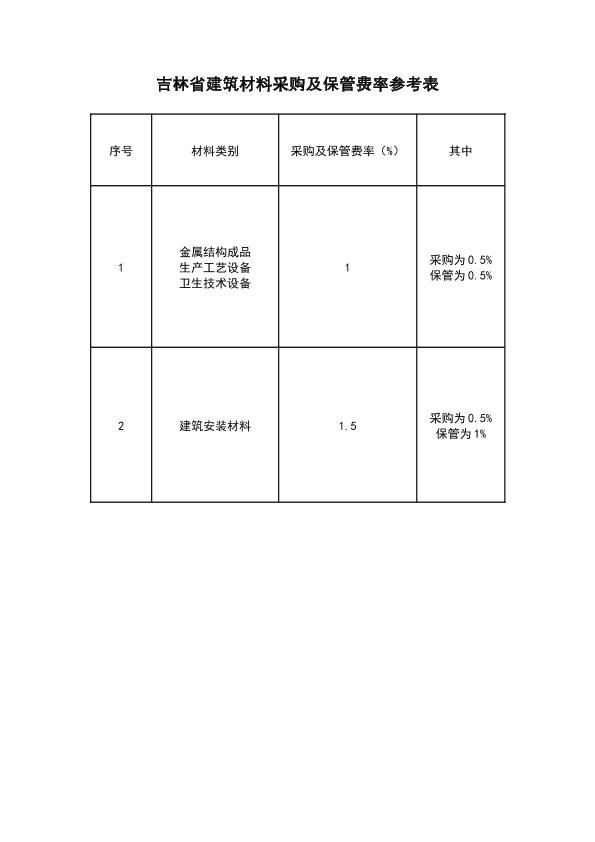

吉林省建筑材料采购及保管费率参考表

吉林省建筑材料采购及保管费率参考表

吉林省建筑材料采购及保管费率参考表

吉林省建筑材料采购及保管费率参考表

选择特殊符号

选择搜索类型

请输入搜索

施工企业采购保管费是指施工企业材料物资供应部门及仓库为采购、验收、保管和收发材料物资所发生的各种费用。

包括:采购、保管人员的工资、工资附加费、办公费、差旅交通费、固定资产使用费、工具用具使用费、劳动保护费、检验试验费(减检验试验收入)、材料整理及零星运费、材料物资盘亏及毁损(减盘盈)等。为了核算各种材料物资的采购保管费,企业应设置“采购保管费”科目。该科目借方核算企业发生的各项采购保管费用,贷方核算已分配计入材料物资采购成本的采购保管费。采用按计划分配率分配采购保管费的企业,该科目期末借方余额反映实际发生数大于计划分配数的差额,贷方余额反映实际发生数小于计划分配数的差额。企业发生的采购保管费,应先通过“采购保管费”科目,进行归集,选择一定的分配标准,分配计入各项外购材料物资成本。为简化核算手续,一般可按年初确定的计划分配率,在材料物资验收入库时,计算其应分摊的采购保管费,计、该项材料物资的实际成本。年度终了,对于按计划分配率分配的采购保管费同实际发:的采购保管费的差额,一般应调整本年购、材料物资的实际成本,为简化核算手续,其差额也可以全部分摊计入全年领用的材料物资的实际成本,即直接计入有关产品(工私)成本,对库存材料物资的实际成本不再调整。

吉林省建筑材料采购及保管费率参考表

吉林省建筑材料采购及保管费率参考表

吉林省建筑材料采购及保管费率参考表

采购保管费预定分配率全年计划采购保管费占全年计划采购设备(或材料)的买价和运杂费的百分比。系施工企业用以分配各月购入设备(或材料)应负扫采购保管费的比率。

采购保管费是指企业材料物资供应部门及仓库为采购、验收、保管和收发材料物资所发生的各种费用。一般包括:采购、保管人员的工资、工资附加费、办公费、差旅交通费、固定资产使用费、工具用具使用费、劳动保护费、检验试验费(减检验试验收入)、材料整理及零星运费、材料物资盘亏及毁损(减盘盈)等。

为了核算各种采购保管费企业应设置“采购保管费”科目,本科目借方登记实际发生的各项采购保管费,贷方登记分配计入材料物资实际采购成本的采购保管费,期末余额反映按预定分配率分配的采购保管费与实际发生的采购保管费的差铕。借方余额表示按预定分配率分配的采购保管费小于实际发生的采购保管费的差额,贷方余额表示按预定分配率分配的采购保管费大于实际发生的采购保管费的差额。

采购保管费分配率是指材料物资采购保管费与采购材料物资的买价和运杂费之比。反映企业材料物资采购保管费高低的指标,用以计算采购某项材料物资应分摊的采购保管费。施工企业发生的采必保管费,能分清受益对象的,直接计入采购的各种材料物资成本;无法分清受益对象的,在月终时,可选择一定的分配标准,分配计入各项材料物资成本。一般按年初确定的预定分配率计算。