施工企业利润分配文献

利润分配协议书

利润分配协议书

利润分配协议书

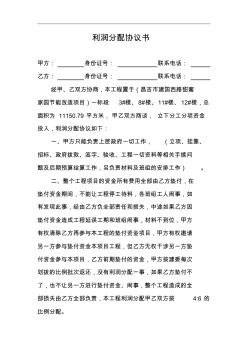

. 利润分配协议书 甲方: 身份证号: 联系电话: 乙方: 身份证号: 联系电话: 经甲、乙双方协商,本工程置于(昌吉市建国西路甜蜜 家园节能改造项目)一标段 3#楼、 8#楼、11#楼、 12#楼,总 面积为 11150.79 平方米, 甲乙双方商谈, 立下分工分项资金 投入,利润分配协议如下: 一、甲方只能负责上层政府一切工作, (立项、挂靠、 招标、政府拨款、签字、验收、工程一切资料等相关手续问 题及后期预算结算工作,另负责材料及班组的安排工作) 。 二、整个工程项目的资金所有费用全部由乙方垫付,在 垫付资金期间,不能让工程停工待料,各班组工人闹事,如 有发现此事,经由乙方负全部责任和损失,中途如果乙方因 垫付资金造成工程延误工期和班组闹事,材料不到位,甲方 有权清除乙方再参与本工程的垫付资金项目,甲方有权邀请 另一方参与垫付资金本项目工程,但乙方无权干涉另一方垫 付资金参与本项目

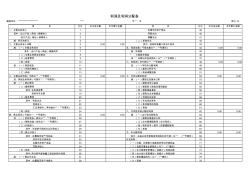

利润及利润分配表(样表)

利润及利润分配表(样表)

利润及利润分配表(样表)

项 目 行次 本月发生额 本年累计金额 项 目 行次 本月发生额 本年累计金额 一、主营业务收入 1 出售无形资产损失 39 其中:出口产品(商品)销售收入 2 罚款支出 40 进口产品(商品)销售收入 3 捐赠支出 41 减:折扣与折让 4 (二)其他支出 42 二、主营业务收入净额 5 0.00 0.00 其中:结转的含量工资包干结余 43 减:(一)主营业务成本 6 五、利润总额(亏损总额以“-”号填列) 44 0.00 0.00 其中:出口产品(商品)销售成本 7 减:所得税 45 (二)主营业务税