生产资金文献

安全生产文明施工资金保障制度

安全生产文明施工资金保障制度

安全生产文明施工资金保障制度

安全生产文明施工资金保障制度 根据《安全生产法》、《建设工程安全生产管路条例》的要求,减 少生产安全事故的发生, 降低企业财产的损失, 保障从业人员的人身 安全和身体健康,企业必须投入一定的资金,确保安全目标的实现, 安全工作能够顺利展开。 (一) 安全生产资金来源 根据《建设工程安全生产管路条例》要求,建设单位在编制工程 概算时,确定建设工程安全作业环境及安全施工措施所需费用。 施工企业对安全工作的资金的投入不少于企业营业额的 3%,并 满足安全生产的要求。 (二)安全生产资金投入方向 1、意外伤害保险 根据国家《安全生产法》第四十三条, 《建设工程安全生产管路 条例》第三十八条规定, 施工单位应当为施工现场从事危险作业的人 员案例意外伤害保险, 意外伤害保险费由施工单位支付。 根据市建委 规定每平方米 1.5 元收取保险费(建筑面积),意外伤害保险期限自 建设工程开工之日起至竣工验收合

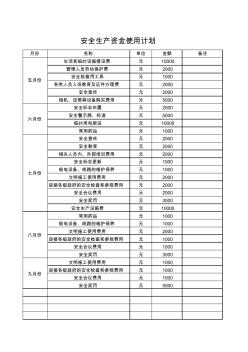

安全生产资金使用计划 (2)

安全生产资金使用计划 (2)

安全生产资金使用计划 (2)

月份 名称 单位 金额 备注 生活和临时设施搭设费 元 10000 管理人员劳动保护费 元 2000 安全检查用工具 元 1000 各类人员入场教育及证件办理费 元 2000 安全宣传 元 2000 相机、话筒等设备购买费用 元 5000 安全标志布置 元 2000 安全警示牌、标语 元 5000 临时用电架设 元 10000 常用药品 元 1000 安全宣传 元 2000 安全教育 元 2000 相关人员内、外部培训费用 元 2000 安全标志更新 元 1000 临电设备、线路的维护保养 元 1000 文明施工使用费用 元 2000 迎接各级政府的安全检查和参观费用 元 2000 安全会议费用 元 2000 安全奖罚 元 3000 安全生产设施费 元 10000 常用药品 元 1000 临电设备、线路的维护保养 元 1000 文明施工使用费用 元 2000 迎接各级政府的安全检查和参观费