审计工作文献

简述跟踪审计工作

简述跟踪审计工作

简述跟踪审计工作

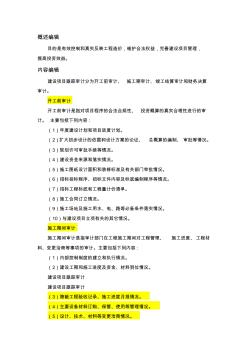

概述编辑 目的是有效控制和真实反映工程造价,维护合法权益,完善建设项目管理, 提高投资效益。 内容编辑 建设项目跟踪审计分为开工前审计、 施工期审计、竣工结算审计和财务决算 审计。 开工前审计 开工前审计是指对项目程序的合法合规性、 投资概算的真实合理性进行的审 计。 主要包括下列内容: (1)年度建设计划和项目进度计划。 (2)扩大初步设计的依据和设计方案的论证、 总概算的编制、 审批等情况。 (3)规划许可审批手续等情况。 (4)建设资金来源和落实情况。 (5)施工图纸设计面积和装修标准及有关部门审批情况。 (6)招标投标程序、招标文件内容及标底编制程序等情况。 (7)招标工程标底和工程量计价清单。 (8)施工合同订立情况。 (9)施工场地及施工用水、电、路等必备条件落实情况。 (10)与建设项目立项有关的其它情况。 施工期间审计 施工期间审计是指审计部门在工程施工期间对工程管理、 施

加强审计监督创新审计工作

加强审计监督创新审计工作

加强审计监督创新审计工作

审计机关在加快经济转型升级阶段,为充分发挥审计监督职能,推动审计工作创新,提出了新的任务和要求。现阶段,审计机关如何更好地发挥审计监督作用,谈几点认识。