审计期间文献

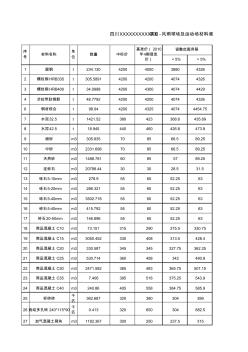

结算审计施工期间材料调差

结算审计施工期间材料调差

结算审计施工期间材料调差

<5% >5% 1 圆钢 t 234.130 4200 4000 3880 4326 2 螺纹钢HRB335 t 305.5891 4200 4200 4074 4326 3 螺纹钢HRB400 t 34.0998 4200 4300 4074 4429 4 冷拉带肋钢筋 t 48.7792 4200 4200 4074 4326 6 钢材综合 t 98.94 4200 4325 4074 4454.75 7 水泥32.5 t 1421.52 380 423 368.6 435.69 8 水泥42.5 t 18.945 440 460 426.8 473.8 9 细砂 m3 305.835 70 85 66.5 89.25 10 中砂 m3 2331.698 70 85 66.5 89.25 11 天然砂 m3 1488.781 60 85 57 89.25 12 连砂石 m3 20798

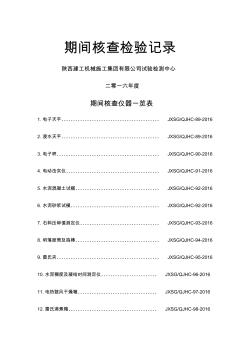

期间核查校验记录

期间核查校验记录

期间核查校验记录

期间核查检验记录 陕西建工机械施工集团有限公司试验检测中心 二零一六年度 期间核查仪器一览表 1.电子天平‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ JXSG/QJHC-89-2016 2.浸水天平‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ JXSG/QJHC-89-2016 3.电子秤‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ JXSG/QJHC-90-2016 4.电动击实仪‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ JXSG/QJHC-91-2016 5.水泥混凝土试模‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ JXSG/QJHC-92-2016 6.水泥砂浆试模‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ JXSG/QJHC-92-2016 7.石料压碎值测定仪‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ JXSG/QJHC-93-2016 8.坍落度筒及捣棒‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥