现金贷款文献

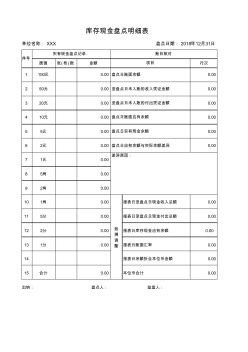

库存现金盘点明细表

库存现金盘点明细表

库存现金盘点明细表

单位名称: XXX 盘点日期: 2018年12月31日 面值 张(枚)数 金额 行次 1 100元 0.00 0.00 2 50元 0.00 0.00 3 20元 0.00 0.00 4 10元 0.00 0.00 5 5元 0.00 0.00 6 2元 0.00 0.00 7 1元 0.00 8 5角 0.00 9 2角 0.00 10 1角 0.00 报表日至盘点日现金收入总额 0.00 11 5分 0.00 报表日至盘点日现金付出总额 0.00 12 2分 0.00 报表日库存现金应有余额 0.00 13 1分 0.00 报表日账面汇率 0.00 14 报表日余额折合本位币金额 0.00 15 合计 0.00 本位币合计 0.00 出纳: 盘点人: 监盘人: 序号 库存现金盘点明细表 实有现金盘点记录 追 溯 调 整 账目核对 项目 盘点日账面余额 至盘点日未入账的收入凭证金额 至盘

现金预算编制方法

现金预算编制方法

现金预算编制方法

现金预算编制方法 在市场经济条件下,企业面临各种各样的风险,而其中最主要的是财务风险, 即支付风险,企业如果没有足够的现金及时偿付到期债务, 将会使企业陷入财务 危机,甚至导致破产。因此,现金管理始终是企业财务管理的重要内容,而现金 预算是现金管理的重要工具之一。本文现金重点讨论了现金预算编制依据和方 法,目的是把握现金预算与其他预算之间的关系, 理清财务预算的编制次序, 提 高预算编制效率,同时更好地发挥现金预算在财务管理中的作用 一、现金预算的意义及其在企业财务管理中的作用在市场经济条件下, 企业面临各种各样的风险, 而其中最主要的是财务风险, 即支付风险,因为企业如果没有足够的现金及时偿付到期债务 会使企业陷入财务危机, 甚至导致企业破产。美国前证券管理委员会主席哈罗德 ·威廉斯曾说过: “如果让我在利润信息和现金流量信息之间作一个比较选择,那么,我选择现金流量 ”。支付风险是由企业