暂估价文献

暂估价形式的招标问题探讨

暂估价形式的招标问题探讨

暂估价形式的招标问题探讨

指出了暂估价形式包含在工程项目总承包范围内的材料、设备、专业工程和服务招标逐渐成为工程项目组价的一部分,探析了暂估价相关法律法规对暂估价项目是否应该二次招标、暂估价招标范围、暂估价招标主体等问题,提出了相对应的改进建议。

选择特殊符号

选择搜索类型

请输入搜索

暂估价是《标准施工招标文件》中的新增术语,根据《标准施工招标文件》中《通用合同条款》(以下简称“通用条款”)1.1.5.5目的规定,暂估价是指发包人在工程量清单中给定的用于支付必然发生但暂时不能确定价格的材料、设备以及专业工程的金额,根据1.1.5.1目的规定,签约合同价包括暂估价。在《标准施工招标文件》发布试行之后,住房和城乡建设部于2008年7月9日发布、自2008年12月1日起实施的国家标准《建设工程工程量清单计价规范》(GB50500——2008)中也增加了关于“暂估价”的相关规定,但其中仅包括材料暂估单价和专业工程暂估价两项,而不包括工程设备暂估价。

通用条款15.8款中规定了不同情形下适用暂估价的各种对象(包括材料、工程设备[1]或专业工程,下同)的价格的确定及合同价格的调整:1、属于依法必须招标的范围并达到规定的规模标准的材料、工程设备和专业工程,由发包人和承包人以招标的方式选择供应商或分包人。发包人和承包人的权利义务关系在专用合同条款中约定。中标金额与工程量清单中所列的暂估价的金额差以及相应的税金等其他费用列入合同价格。2、不属于依法必须招标的范围或未达到规定的规模标准的材料和工程设备,由承包人按通用条款5.1款(承包人提供的材料和工程设备)的约定提供,即由承包人负责采购、运输和保管,承包人对其采购的材料和工程设备负责。经监理人确认的材料、工程设备的价格与工程量清单中所列的暂估价的差额以及相应的税金等其他费用列入合同价格。3、不属于依法必须招标的范围或未达到规定的规模标准的专业工程,由监理人按照通用条款第15.4款(变更的估价原则)进行估价,但专用合同条款另有约定的除外。经估价的专业工程与工程量清单中所列的暂估价的金额差以及相应的税金等其他费用列入合同价格。

理解通用条款15.8款关于暂估价的规定,需要结合通用条款中关于“签约合同价”和“合同价格”的定义的规定。通用条款1.1.5.1目规定“签约合同价”是指签订合同时合同协议书中写明的,包括了暂列金额、暂估价的合同总金额;1.1.5.2目规定“合同价格”是指承包人按合同约定完成了包括缺陷责任期内的全部承包工作后,发包人应付给承包人的金额,包括在履行合同过程中按合同约定进行的变更和调整。从上述规定可以分析出这两个概念之间的联系和区别:“签约合同价”是发包人与承包人在签订合同时在合同中所约定的关于工程造价的暂定数额,在合同履行过程中会进行相应的变更和调整,特别是其中的暂列金额和暂估价,因此,“签约合同价”可以理解为工程的暂定价格;而“合同价格”则是发包人应付给承包人的工程造价的实际数额,相当于工程的结算价格。工程造价管理的理想状态是,“签约合同价格”就是最终的“合同价格”,或者至少两种价格应尽可能接近。但工程建设自身的特性决定了工程造价管理的理想状态很难实现,实践中两种价格之间经常会存在着较大的差距。

根据以上分析,我们可以对通用条款中关于“暂估价”的规定得出以下的理解和结论:

1、是否适用暂估价及适用暂估价的材料、工程设备或专业工程的范围以及所给定的暂估价的金额,决定权完全在发包人;

2、发包人在工程量清单中对材料、工程设备或专业工程给定暂定价的,该暂定价构成签约合同价的组成部分,发包人和承包人应根据发包人所给定的暂估价签订合同;

3、在签订合同之后的合同履行过程中,发包人与承包人还需按照合同中所约定的程序和方式确定适用暂估价的材料、工程设备和专业工程的实际价格,并根据实际价格和暂估价之间的差额(含与差额相对应的税金等其他费用)来确定和调整合同价格:

(1)对发包人给定暂估价的材料、工程设备和专业工程,需要招标的,通过招标确定供应商或分包人,中标金额与暂估价之间的差额以及相应的税金等其他费用列入合同价格;

(2)对发包人给定暂估价的材料和工程设备,不需要招标的,由承包人负责提供,给定暂估价的材料和工程设备的价格由监理人确认,监理人确认的价格与暂估价之间的差额以及相应的税金等其他费用列入合同价格;

(3)对发包人给定暂估价的专业工程,不需要招标的,由监理人按照通用条款第15.4款(变更的估价原则)进行估价,或者按照专用合同条款中的“另有约定”来进行估价,经估价的专业工程的价格与暂估价之间的差额以及相应的税金等其他费用列入合同价格。从上面的理解和结论可以看出,通用条款15.8款中不仅规定了适用暂估价的各种对象的实际价格的确定程序和方式,同时还规定了适用暂估价时的合同价格的调整规则。在适用暂估价的材料、工程设备或专业工程的价格确定之后,合同价格可能会增加,也可能会减少。适用暂估价可以在平衡发包人与承包人双方之间合法权益的基础上,使作为工程实际造价的合同价格的调整和确定更加科学合理。

因暂估价为《标准施工招标文件》中的新增术语,此前的建设工程施工合同的标准(或示范)文本中均无关于“暂估价”的相关规定,如《建设工程施工合同(示范文本)》(GF—1999—0201,下称“99示范文本”)中就没有关于“暂估价”的规定,发包人与承包人在采用这些标准(或示范)文本签订合同之后,在合同履行过程中往往会发生一些争议和纠纷,不仅承包人在向发包人主张权利时缺乏处理依据,发包人在面对承包人主张权利时有时也会因为缺乏处理依据而陷于被动的不利局面。因适用暂估价的主动权和决定权在发包人,发包人可以利用通用条款中有关暂估价的规定,在合同中将必然发生但暂时不能确定价格的材料、工程设备和专业工程以暂估价的形式确定下来,并在实际履行合同过程中及时根据合同中所约定的程序和方式确定适用暂估价的材料、工程设备和专业工程的实际价格,如此可以避免出现一些不必要的争议和纠纷。

通用条款1.1.5.5目中关于“暂估价”的定义的规定中所列举的适用“暂估价”的对象为材料、设备、专业工程,而根据通用条款15.8款中的规定,适用“暂估价”的对象为材料、工程设备、专业工程,通用条款中所使用的“设备”包括“工程设备”(1.1.3.5目)、“施工设备”(1.1.3.6目)、“承包人设备”(1.1.3.8目)等,因此,通用条款1.1.5.5目中“设备”的用语并不严谨,应使用“工程设备”。 2100433B

由于暂估价为《标准施工招标文件》中的新增术语,发包人与承包人在采用之前的标准(或示范)文本签订合同之后,在合同履行过程中往往会发生一些争议和纠纷。因适用暂估价的主动权和决定权在发包人,发包人可以利用有关暂估价的规定,在合同中将必然发生但暂时不能确定价格的材料、工程设备和专业工程以暂估价的形式确定下来,并在实际履行合同过程中及时根据合同中所约定的程序和方式确定适用暂估价的实际价格,如此可以避免出现一些不必要的争议和纠纷。

1.其他项目中的暂估价到底要不要计入总价? 其他项目中的暂估价是计入总价的 2.这个暂估价和专业工程暂估价是不是没关系? 其他项目中暂估价和专业工程暂估价是事情,专业工程暂估价包含在其他项目暂估价中 ...

营改增后,材料暂估价不含税计价,不用文件规定,而是造价理论。4、电梯是专业工程暂估价,专业工程暂估价取税是工程税,9%。你不用管13%,6%的进项税;5、对于没有定额的项目,需要市场确定的价格,能否按...

材料暂估价是招投标时要求部分材料价格暂定,所有投标人使用一致 的价格,这部分材料最终甲供或由甲方认价。专业暂估价指的是每个专业工程暂时不满足报价调价,甲方给你一个价格,所有投标人使用统一价格报价。暂估...

暂估价形式的招标问题探讨

暂估价形式的招标问题探讨

指出了暂估价形式包含在工程项目总承包范围内的材料、设备、专业工程和服务招标逐渐成为工程项目组价的一部分,探析了暂估价相关法律法规对暂估价项目是否应该二次招标、暂估价招标范围、暂估价招标主体等问题,提出了相对应的改进建议。

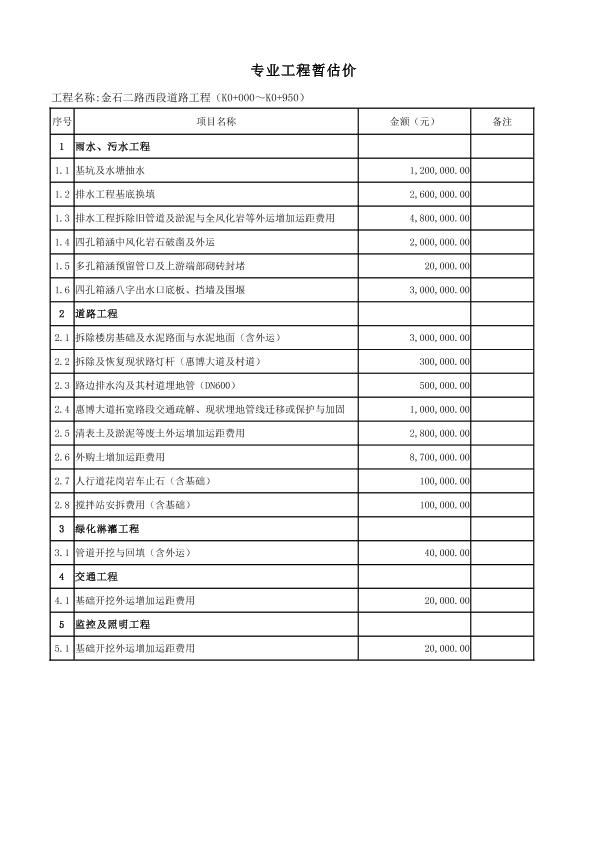

◆内容:材料暂估价;工程设备暂估价;专业工程暂估价。

◆计算:材料、工程设备暂估单价,应根据造价信息或市场价格估算,列出明细表;专业工程暂估价应分不同专业,按有关计价规定估算金额(综合暂估价,应包括除规费、税金以外的管理费、利润等),列出明细表。

复习要点:暂估价

暂估价中的材料、工程设备单价、控制价应按招标工程量清单列出的单价计人综合单价;暂估价专业工程金额应按招标工程量清单中列出的金额填写。

1.发包人在招标工程量清单中给定暂估价的材料、工程设备属于依法必须招标的,应由发承包双方以招标的方式选择供应商,确定价格,并应以此为依据取代暂估价,调整合同价款。

2.…给定暂估价的材料、工程设备不属于依法必须招标的,应由承包人按照合同约定采购,经发包人确认单价后取代暂估价,调整合同价款。

3.…给定暂估价的专业工程不属于依法必须招标的,应按照工程变更价款…。

4.…给定暂估价的专业工程,依法必须招标的,应当由发承包双方依法组织招标选择专业分包人,并接受有管辖权…的监督,还应符合下列要求:

承包人与专业工程发包招标(汇总)

|

承包人 |

招标人 |

费用 |

备注 |

| 不参加投标 | 承包人 | 含在承包人的合同价款(投标总价)中 | 招标文件、评标结果等报发包人批准 |

| 参加投标 | 发包人 | 有关费用由发包人承担 | 同等条件下,优先选择(总)承包人 |