中华人民共和国土地增值税法文献

中华人民共和国土地增值税暂行条例

中华人民共和国土地增值税暂行条例

中华人民共和国土地增值税暂行条例

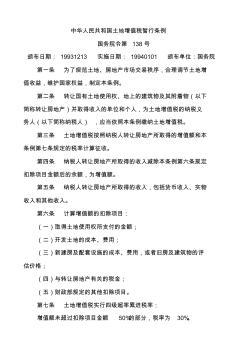

中华人民共和国土地增值税暂行条例 国务院令第 138号 颁布日期: 19931213 实施日期: 19940101 颁布单位:国务院 第一条 为了规范土地、房地产市场交易秩序,合理调节土地增 值收益,维护国家权益,制定本条例。 第二条 转让国有土地使用权、地上的建筑物及其附着物(以下 简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义 务人(以下简称纳税人) ,应当依照本条例缴纳土地增值税。 第三条 土地增值税按照纳税人转让房地产所取得的增值额和本 条例第七条规定的税率计算征收。 第四条 纳税人转让房地产所取得的收入减除本条例第六条规定 扣除项目金额后的余额,为增值额。 第五条 纳税人转让房地产所取得的收入,包括货币收入、实物 收入和其他收入。 第六条 计算增值额的扣除项目: (一)取得土地使用权所支付的金额; (二)开发土地的成本、费用; (三)新建房及配套设施的成本、费用

中华人民共和国环境保护税法

中华人民共和国环境保护税法

中华人民共和国环境保护税法

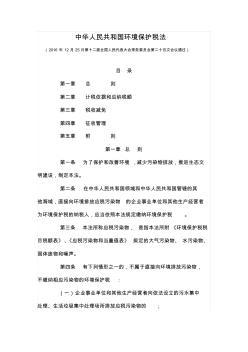

中华人民共和国环境保护税法 (2016 年 12月 25日第十二届全国人民代表大会常务委员会第二十五次会议通过) 目 录 第一章 总 则 第二章 计税依据和应纳税额 第三章 税收减免 第四章 征收管理 第五章 附 则 第一章 总 则 第一条 为了保护和改善环境 ,减少污染物排放,推进生态文 明建设,制定本法。 第二条 在中华人民共和国领域和中华人民共和国管辖的其 他海域,直接向环境排放应税污染物 的企业事业单位和其他生产经营者 为环境保护税的纳税人,应当依照本法规定缴纳环境保护税 。 第三条 本法所称应税污染物, 是指本法所附 《环境保护税税 目税额表》、《应税污染物和当量值表》 规定的大气污染物、 水污染物、 固体废物和噪声。 第四条 有下列情形之一的,不属于直接向环境排放污染物, 不缴纳相应污染物的环境保护税 : (一)企业事业单位和其他生产经营者向依法设立的污水集中 处理、生活垃圾集