直接材料预算文献

材料预算汇总

材料预算汇总

材料预算汇总

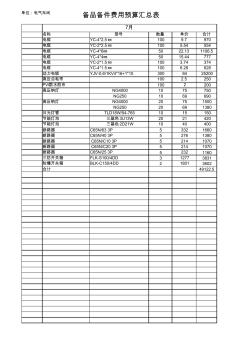

单位:电气车间 备品备件费用预算汇总表 名称 型号 数量 单价 合计 电缆 YC-4*2.5㎜ 100 9.7 970 电缆 YC-2*2.5㎜ 100 5.54 554 电缆 YC-4*6㎜ 50 22.13 1106.5 电缆 YC-4*4㎜ 50 15.44 777 电缆 YC-2*1.5㎜ 100 3.74 374 电缆 YC-4*1.5㎜ 100 6.28 628 动力电缆 YJV-0.6\1KV4*16+1*10 300 84 25200 高压自粘带 100 2.5 250 PVC防水胶布 100 2 200 高压钠灯 NG4000 10 75 750 NG250 10 69 690 高压钠灯 NG4000 20 75 1500 NG250 20 69 1380 日光灯管 TLD18W/54-765 10 15 150 节能灯泡 三基色 3U13W 20 21 420 节能灯泡

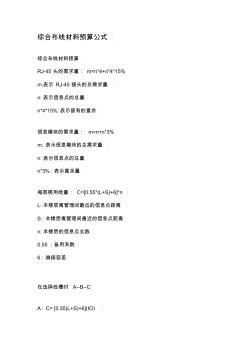

综合布线材料预算公式

综合布线材料预算公式

综合布线材料预算公式

综合布线材料预算公式 综合布线材料预算 RJ-45 头的需求量: m=n*4+n*4*15% m:表示 RJ-45 接头的总需求量 n:表示信息点的总量 n*4*15%:表示留有的富余 信息模块的需求量: m=n+n*3% m:表示信息模块的总需求量 n:表示信息点的总量 n*3%:表示富余量 每层楼用线量: C=[0.55*(L+S)+6]*n L:本楼层离管理间最远的信息点距离 S:本楼层离管理间最近的信息点距离 n:本楼层的信息点总数 0.55:备用系数 6:端接容差 在选择线槽时 A--B--C A:C= [0.55(L+S)+6](IO) 公式中: IO为每层楼配线架连接的信息点数; L为配线架连接最远信息点( IO)的距离; S为配线架连接最近信息点( IO)的距离。 C=[0.55(L+S)+6] 这个公式只算出了平均每根线缆的长度, 然后用 305 除以 C,得到一箱线缆可