人类对铝的大规模应用有近百年历史。铝是经济发展重要的基础原材料,其合金硬度不但能够达到钢铁的水平,而且非常轻便,广泛应用于建筑、装修、家具、汽车、轨交、航空、包装等多个领域。

目前铝在金属品种中的用量仅次于钢铁,成为第二大金属材料。我国电解铝,产量占10种有色金属产量的比重超过60%,产量、消费量占全球的比重达到50%。从储量上来看,铝在地壳中的含量居第三位(约为8.8%),仅次于氧和硅,是地壳中含量最丰富的金属元素。

在19世纪,铝的价格曾高过黄金。这其中的原因在于,提取单质铝极其困难,产量极为有限。如今电解成为生产工艺的主流,所以铝的成本结构异于其他基本金属,电力成本几乎占到了40%。铝有质轻、耐腐蚀、可回收的特性,铝可以成为载能、储能材料。人类使用的铝80%以上可得到回收与循环使用,铝的循环使用生命周期可长达几百年,废铝可循环再生几十次。

铝生产及消费增幅近期收窄

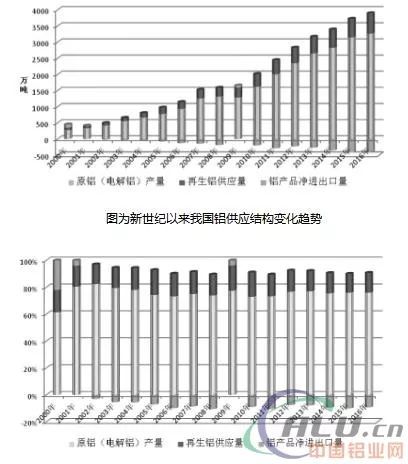

新世纪以来我国铝的供应结构变化

改革开放以来,随着我国国民经济的持续快速发展,铝金属生产规模迅速扩大,同时国内市场对铝的需求快速增长。目前我国已成为世界铝生产、消费第一大国。2016年,中国的原铝产量为3269.8万吨,占当年世界原铝产量的55%左右,与2000年相比年均增长16.6%,与2011年相比年均增长10.3%。2016年,再生铝(包括进口和国内回收的新旧铝废料)供应量为630.0万吨,与2000年相比年均增长14.2%,与2011年相比年均增长7.4%;我国的国产原铝供应量占83.8%,再生铝供应量占16.2%。2016年,国内铝消费量为3465.3万吨,占铝供应量的88.9%;净出口铝锭及铝材合计为394.4万吨,占铝供应量的10.1%;增加各项库存量约占1.0%。2001年及以前年份,我国是铝产品(包括铝锭、铝材)的净进口国,从2002年起,我国由净进口国变为净出口国,并且净出口明显增加。近几年我国铝产品的出口结构发生变化,由前几年出口铝锭、进口铝材转变为净出口铝材等深加工产品。

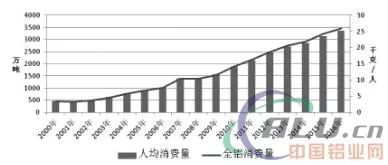

图为新世纪以来我国全铝消费及人均消费变化

我国全铝及人均铝消费量明显增加

2016年,国内全铝消费量为3465.3万吨,与2000年相比年均增长13.7%,与2011年相比年均增长9.8%。2016年,我国人均铝消费量为25.2千克/人·年,比2000年的3.5千克/人·年增加了20.1千克/人·年,年均增长13.1%;比2011年的16.2千克/人·年增加了7.4千克/人·年,年均增长9.2%。

图为新世纪以来我国全铝消费及人均消费变化

最新铝工业发展及运行情况

落实国办42号文件清理整顿电解铝行业违法违规项目,以及京津冀周边地区“2+26”城市的企业在采暖季实施错峰生产政策落实到位,市场环境明显改善。

今年10月,电解铝产量比6月减少38万吨,电解铝日均产量为8.2万吨,比6月日均产量下降15.8%,按此测算,累计关闭电解铝产能约550万吨。1—10月,原铝产量为2723万吨,同比增长3.7%,增幅比1—9月收窄1.3个百分点,但比去年同期增幅仍高2.6个百分点;国内市场铝现货平均价为14454元/吨,同比上涨19.7%。1—9月,2355家规模以上铝工业企业实现利润681.6亿元,同比增长36.0%,占规模以上有色金属企业实现利润39.4%,其中铝冶炼企业(包括氧化铝、原铝和再生铝企业)实现利润253.1亿元,增长84.6%。

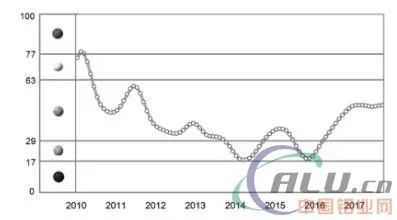

中色铝冶炼产业月度景气指数在正常区间中部。中国有色金属工业协会发布的中色铝冶炼产业景气指数监测结果显示,10月中色铝冶炼产业景气指数为48.86,走势平稳,继续维持在“正常”区间。随着供给侧结构性改革坚定推进,行业供需平衡仍在发生动态调整,铝制家具等新应用产品也在为铝行业发展不断注入新动能。

图为中色铝冶炼产业景气指数趋势

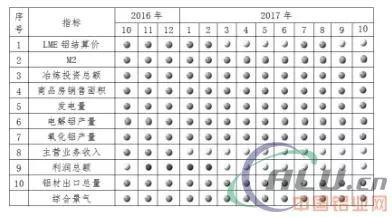

由中色铝冶炼产业景气信号灯(见下图)可见,在今年10月构成铝冶炼产业景气指数的10个指标中,铝冶炼投资总额、商品房销售面积、发电量、氧化铝产量和铝材出口总量等5个指标处于“正常”区间;M2和电解铝产量继续处于“偏冷”区间;LME铝结算价、主营业务收入和利润总额等3个指标处于“偏热”区间。

图为中色铝冶炼产业景气信号灯

我国铝消费的市场前景广阔

北美洲是世界上主要的铝金属生产、消费及最大有铝循环利用的地区,2001—2006年,消费铝产品的递增率为2.6%。交通业是北美最大的铝消费市场,第二大市场是容器和包装业,其次是房屋建筑业。

从我国“十二五”时期国内铝的消费结构对比看,建筑业、交通业是铝的两大消费领域。2015年,我国交通运输业用铝量占比为21.1%,比北美占比低17个百分点。近几年,我国交通运输用铝比重有所提高,已达21%。随着交通运载工具轻量化的推进,该占比将会较快增加。当前我国包装业用铝量占比为10.7%,比北美低11个百分点,人均包装用铝比美国少5千克左右。随着人民消费水平的提高,我国包装用铝增长还存在较大的潜力,预计未来占比会有明显提高。2015年,铝在我国建筑业的消费占铝总消费量的32.6%以上。随着城镇化水平的提高,“十三五”之后建筑行业仍会是用铝最大的领域。

铝需求仍存在较大增长空间

《中国铝消费发展趋势及峰值预测研究》课题组,通过各种分析预测方法进行预测,并对结果综合平衡后得出预测结论与推荐预测值:在未来5—10年,我国全铝需求可能出现峰值,进入平台期,但原铝需求可能在“十三五”末或“十四五”初出现峰值,进入平台期。在未来5—15年,我国再生铝供应量会明显增加,到2020年,我国再生铝供应量有望达到900万吨,占当年国内铝供应的比重约20%;到2025年,我国再生铝供应量有望达到1300万吨,占当年国内铝供应的比重约27%;到2030年,我国再生铝供应量有望达到1500万吨,占当年国内铝供应的比重达到30%,将达到或接近目前发达国家的再生铝消费水平。

该课题组推荐的2020年、2025年及2030年我国全铝需求量分别为4400万吨,年均增长6.8%;4850万吨,年均增长2.0%;5000万吨,年均增长0.6%。2020年、2025年及2030年我国人均全铝需求量分别为31千克/人·年左右,年均增长6.9%;34千克/人·年左右,年均增长1.5%;35千克/人·年以内,年均增长0.2%。

对策措施

积极转变铝工业的发展模式

一是由高耗能向绿色、低碳转变。目前电解铝生产的电力消耗占国内电力消费量的6%以上。在全球节能减碳要求日益强烈的大背景下,中国铝工业必须按照建设资源节约型和环境友好型社会的指导方针,使绿色、低碳成为产业发展主旋律。

二是由大量消耗资源向循环利用转变。与发达国家相比,中国铝循环利用水平还存在明显差距。2016年,再生铝仅占国内铝消费量的16%左右,而发达国家普遍占30%以上。着力发展有色金属的循环利用,是中国铝工业转变发展方式,摆脱资源、环境约束,实现可持续发展的重要途径。

三是由规模扩张型向技术引导型转变。技术创新能力不足,依然是中国通向世界有色金属工业强国的主要障碍。特别是在高端装备制造领域的先进材料开发应用方面,中国与发达国家存在明显差距。截至目前,有色金属行业在推动新材料研发,满足个性化、多样化、智能化需求,在航空铝材、建筑工程用铝材、汽车车身薄板、船舶铝合金板等高端产品取得新突破,但还不能规模化生产大型客机、乘用汽车等装备使用的新型铝材。

四是由粗放式发展向集约化经营转变。进入新世纪以来,中国铝工业的布局结构得到优化,但目前中国主要有色金属工业企业的国际竞争力与国际跨国公司相比,特别是在资源保障、市场影响、技术开发、文化感召等体现集约化经营能力方面的差距明显。

五是由封闭式发展向建设开放型经济转变。铝工业是国际化程度很高的一个产业,通过资源全球化配置,构建全球产业链,扩大铝材料应用是世界铝工业的重要发展方向。

进一步推动扩大铝的应用范围

一是战略性新兴产业是拉动铝应用拓展的新动力(310328,基金吧)。太阳能电池板框架型材和背板板材、新型节能路灯灯座型材等需求量不断增加。用于太阳能光热转换集热铝箔国内首次开发成功,该产品将广泛应于大型集成热水器、海水淡化、污水净化、集流雨水净化等,市场前景广阔。大飞机用材成为关注焦点,西南铝提供给法国赛峰公司的某型号预拉伸板被加工成飞机发动机外壳,并应用于空中客车公司A380机型上。天津忠旺铝业有限公司一期年产180万吨铝板带项目投产,其中用于国家“大飞机”项目的铝合金中厚板生产线关键性设备——重型张力拉伸机试车成功,将突破国外在航空航天领域对中国铝合金材料的技术垄断。

二是汽车轻量化为铝材的应用提供了广阔的空间。与发达国家相比,中国铝合金车身铝板开发较晚,但山东南山集团开发的具有自主知识产权的汽车用铝合金板材已成功下线,成为国内具备批量生产汽车内板和外板能力的企业,有望改变国内主机厂铝合金板材只能依赖进口的局面。

三是包装业用铝增长潜力巨大。包装业用铝以铝箔、铝质罐盖为主,是金属包装的重要组成部分。目前我国包装业用铝虽有较快的发展,但占铝消费总量的比例刚超过10%,随着人民生活水平的不断提高,用铝增长潜力巨大。

四是建筑业用铝仍有扩大空间。目前建筑业用铝比较成熟的有大跨度屋面系统、海洋气候和腐蚀环境下的建筑结构物、偏远山区和恶劣环境下的建筑结构物、各种用途的可拆装可移动建筑物,以及建筑物的维护结构、建筑装饰、网壳结构、网架结构、玻璃幕墙支撑体系、铝厂房、围护板、铝模板、通信塔、警银亭、人行天桥等。综合起来,国内建筑业用铝需求量仍可保持适度增长空间。

五是积极推进材料轻量化。在轻量化可选的材料中,最合适的材料就是铝,铝产业在未来的发展中依然大有可为。

六是大力发展精深加工。以轻质、高强、大规格、耐高温、耐腐蚀为产品发展方向,发展高性能铝合金及其深加工产品和工艺。加快开展航空用高抗损伤容限合金、高强度铝合金品种开发,以及铝合金薄板、厚板、型材和锻件的工程化技术开发,满足航空及国防科技工业对高性能铝合金材料的要求。开发具有自主知识产权的轨道交通用大型型材铝合金新材料、具有较好成形性能的汽车车身用6016类及6022类合金,以及液化天然气船(LNG)用合金板材生产技术。鼓励加工企业进一步延伸产业链,向铝部件制造方向发展,为下游制造业提供加工部件及服务。

有效遏制违规电解铝产能反弹

国家发改委等四部委联合发布《清理整顿电解铝行业违法违规项目专项行动工作方案》,严厉惩处违规新建产能,清理整顿电解铝行业违法违规项目专项行动取得预期成效,这是有史以来电解铝行业调控力度最严厉、执行最有效的政策之一。清理整顿电解铝违法违规项目,是今年铝价上涨的重要支撑。这是营造良好市场环境,实现供需基本平衡,保证行业平稳运行的关键环节。要通过加强行业自律,强化“弹性生产”,抑制盲目扩张产能,形成有效供给的自主调节机制,促进行业的健康发展。

增强技术创新能力

围绕铝工业发展重点难点,在拜耳法高浓度溶出浆液高效分离等氧化铝节能减排技术,赤泥综合利用,高阳极电流密度大型铝电解、低温低电压铝电解及其他新法铝冶炼技术,新型铝合金及性能的研究,高强、高损伤容限铝合金材料开发,关键铝加工装备国产化,再生铝高效利用等方面,进一步发挥企业技术创新主体作用,加快技术创新步伐。大力支持高效节能铝电解技术创新等战略联盟开展技术攻关,加快组建交通用铝、赤泥综合利用等产业技术创新战略联盟,提升铝工业整体技术创新能力,着力突破制约铝工业核心关键技术和共性基础技术,提高产业核心竞争能力。

提高资源保障能力

进一步加强国内重点成矿地带的普查与勘探,增加资源储量。在广西、贵州、山西适度发展具有资源保障的氧化铝产能。积极推动境外资源勘探,形成一批境外矿产资源基地。大力发展循环经济,增加再生铝产量。依托内蒙古等地区高铝煤炭资源,加快建设高铝粉煤灰资源,加快建设高铝粉煤灰资源开发利用基地。

进一步发挥期货市场的作用

随着我国铝工业的发展壮大与期货市场的不断完善,两个行业一定能相互融通、相互支持、相互促进,推进中国铝行业健康发展。新世纪以来,我国铝合金产量持续增加,2015年铝合金产量为679.9万吨,其中再生铝合金为462.6万吨,占26.0%。建议进行进一步调查研究,在做好铝锭期货市场的同时,创造条件建立铝合金期货市场。

为建设有色金属强国做贡献

努力打造环境友好、社会和谐和经济效益有机统一的铝产业发展体系,促进我国铝产业持续健康发展,并为提升生态环境质量水平、建设有色金属强国做出更大贡献。