精品文献

2017营改增税率表

1建筑业营改增税收政策指南

建筑业营改增税收政策指南 2016年 3月 24日,财政部、国家税务总局向社会公布了《关于全面推开营业税改征增 值税试点的通知》(财税﹝ 2016﹞ 36号)(以下简称 36号文),经国务院批准,自 2016 年 5 月 1 日起,在全国范围内全面推开营改增试点, 建筑业全部营业税纳税人纳入此次试点 范围,由缴纳营业税改为缴纳增值税。 本指南对 36号文和《国家税务总局关于发布 <纳税人 跨县(市、区)提供建筑服务增值税征收管理暂行办法 >的公告》(国家税务总局公告 2016 年 17号)中有关建筑业的政策规定进行了整理。 一、纳税人和扣缴义务人 (一)纳税人范围 1、基本规定 在中华人民共和国境内提供建筑服务的单位和个人,为增值税纳税人。 单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。 个人,是指个体工商户和其他个人。 在境内提供建筑服务是指建筑服务的销售方或者购买方

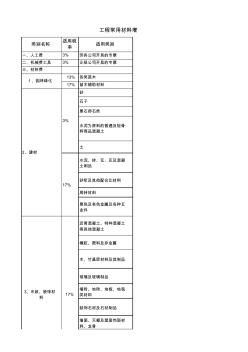

常用材料税率表营改增

类别名称 适用税 率 适用类别 一、人工费 3% 劳务公司开具的专票 二、机械费工具 3% 正规公司开具的专票 三、材料费 13% 各类苗木 17% 苗木辅助材料 砂 石子 景石卵石类 水泥为原料的普通及轻骨 料商品混凝土 土 水泥、砖、瓦、灰及混凝 土制品 砂浆及其他配合比材料 周转材料 黑色及有色金属及各种五 金件 沥青混凝土、特种混凝土 等其他混凝土 橡胶、塑料及非金属 木、竹基层材料及其制品 玻璃及玻璃制品 墙砖、地砖、地板、地毯 类材料 装饰石材及石材制品 墙面、天棚及屋面饰面材 料、龙骨 3、市政、装饰材 料 17% 工程常用材料增 3% 2、建材 17% 1、园林绿化 类别名称 适用税 率 适用类别 工程常用材料增 门窗及楼梯制品 装饰线条、装饰件栏杆、 扶手及其它 涂料及防腐防水材料 各种管材及管件 阀门、法连及垫片 洁具及燃气器具 采暖及通风空调器材 消防器材 仪表及自动