头条推荐

2018投资房产

2024.12.29-

现在还不能自动配筋呀,自动配筋要经过结构验算,计算出配筋率后配筋的。但咱们不是设计,而是照图施工、计算的。

精品文献

2018投资房产

【造价工程师】2018造价-计价-精讲班-22、(2018)投资估算的编制3

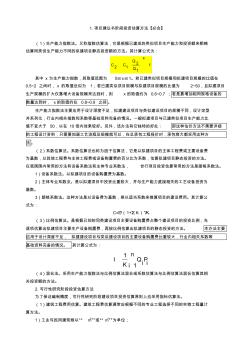

1.项目建议书阶段投资估算方法【必会】 (1)生产能力指数法。又称指数估算法,它是根据已建成的类似项目生产能力和投资额来粗略 估算同类但生产能力不同的拟建项目静态投资额的方法。其计算公式为: x Q 2C C f2 1 Q1 其中 x 为生产能力指数,其取值范围为 0≤x≤1。若已建类似项目规模和拟建项目规模的比值在 0.5~2 之间时, x 的取值近似为 1;若已建类似项目规模与拟建项目规模的比值为 2~50,且拟建项目 生产规模的扩大仅靠增大设备规模来达到时,则 x 的取值约为 0.6~0.7 ;若是靠增加相同规格设备的 数量达到时, x的取值约在 0.8~0.9 之间。 生产能力指数法主要应用于设计深度不足,拟建建设项目与类似建设项目的规模不同,设计定型 并系列化,行业内相关指数和系数等基础资料完备的情况。一般拟建项目与已建类似项目生产能力比 值不宜大于 50,以在 10倍内效果较好

【造价工程师】2018造价-计价-精讲班-23、(2018)投资估算的编制4

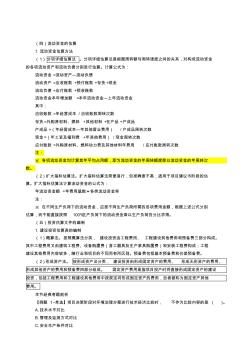

(四)流动资金的估算 1.流动资金估算方法 (1)分项详细估算法 。分项详细估算法是根据周转额与周转速度之间的关系,对构成流动资金 的各项流动资产和流动负债分别进行估算。计算公式为: 流动资金 =流动资产—流动负债 流动资产 =应收账款 +预付账款 +存货 +现金 流动负债 =应付账款 +预收账款 流动资金本年增加额 =本年流动资金—上年流动资金 其中: 应收账款 =年经营成本 /应收账款周转次数 存货 =外购原材料、燃料 +其他材料 +在产品 +产成品 产成品 =(年经营成本—年其他营业费用) /产成品周转次数 现金 =(年工资及福利费 +年其他费用) /现金周转次数 应付账款 =外购原材料、燃料动力费及其他材料年费用 /应付账款周转次数 注: ※ 各项流动资金均计算其年平均占用额,即为流动资金的年周转额度除以流动资金的年周转次 数。 (2)扩大指标估算法。扩大指标估算法简便易行,但准确

热门知识

2018投资房产-

梁板的名称编号在属性中就可以定义的啊

回答者:115200541 -

另外建个构件

回答者:592374751 -

这个可以直接对量啊,双方看报表中的总量和分量,差异大再在绘图中查看具体图元!软件中的对量模块还在开发中

回答者:紫矜 -

查收!回答者:木杉子

-

查收!回答者:csls

精华知识

2018投资房产-

查收!回答者:Liu519yun

-

发你邮箱回答者:JXJCHZH

-

你这两者不可互导。GTJ2018可以导入G5.0。

回答者:maxnjc -

应不会,可离线登录回答者:徐培峰

-

是的安装程序与电脑操作系统位数(32或64位)有关回答者:hmilyzqz

最新知识

2018投资房产专题概述

2018投资房产知识来自于造价通云知平台上百万用户的经验与心得交流。登录注册造价通即可以了解到相关2018投资房产 更新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。

立即注册免费服务热线: 400-823-1298 -