头条推荐

2019年营改增税率表

2025.01.12-

8.91对应10的税率,不同税率对应除税系数不一样。3对应2.86,16对应13.52(设备13.62),

精品文献

2019年营改增税率表

2016年营改增后税率一览表

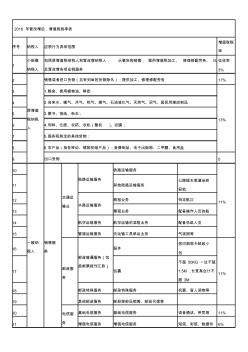

2016 年营改增后,增值税税率表 序号 纳税人 应税行为具体范围 增值税税 率 1 小规模 纳税人 包括原增值税纳税人和营改增纳税人, 从事货物销售, 提供增值税加工、 修理修配劳务、 以 及营改增各项应税服务 征收率 3% 2 原增值 税纳税 人 销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务 17% 3 1.粮食、使用植物油、鲜奶 13% 4 2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品 5 3.图书、报纸、杂志; 6 4.饲料、化肥、农药、农机(整机 )、农膜; 7 5.国务院规定的其他货物; 8 6.农产品(指各种动、植物初级产品);音像制品、电子出版物、二甲醚、食用盐 9 出口货物 0 10 一般纳 税人 销售服 务 交通运 输业 陆路运输服务 铁路运输服务 11% 11 其他陆路运输服务 公路缆车索道地铁 轻

1建筑业营改增税收政策指南

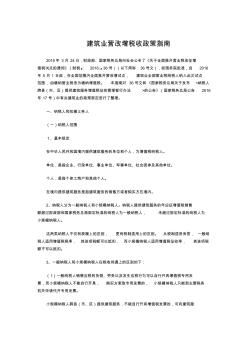

建筑业营改增税收政策指南 2016年 3月 24日,财政部、国家税务总局向社会公布了《关于全面推开营业税改征增 值税试点的通知》(财税﹝ 2016﹞ 36号)(以下简称 36号文),经国务院批准,自 2016 年 5 月 1 日起,在全国范围内全面推开营改增试点, 建筑业全部营业税纳税人纳入此次试点 范围,由缴纳营业税改为缴纳增值税。 本指南对 36号文和《国家税务总局关于发布 <纳税人 跨县(市、区)提供建筑服务增值税征收管理暂行办法 >的公告》(国家税务总局公告 2016 年 17号)中有关建筑业的政策规定进行了整理。 一、纳税人和扣缴义务人 (一)纳税人范围 1、基本规定 在中华人民共和国境内提供建筑服务的单位和个人,为增值税纳税人。 单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。 个人,是指个体工商户和其他个人。 在境内提供建筑服务是指建筑服务的销售方或者购买方

热门知识

2019年营改增税率表精华知识

2019年营改增税率表-

按国家规定是4月1日执行,具体的执行时间应该看你所在省份的定额站发文回答者:shangyuank

-

1、装修增值税税率是11%。装修小规模纳税人的征收率为3%。 2、从2016年5月1日起,国家将全面实施营改增政策,并且将范围扩大到建筑业、房地产业、金融业、生活业。装修属于建筑...回答者:FENGDANDE

-

营改增全面推开,建筑业由营业税3%税率,改为征收11%的增值税。回答者:ahbbjghsl

-

营改增税率从2016年5月1日开始实行。《财政部 国家税务总局关于全面推开营业税改增值税的通知》(财税[2016]36号):经国务院批准,自2016年5月1日起,在全国范围内全...回答者:awdhukl

-

安徽造价营改增税金的税率根据不同的服务类型有所不同,一般情况下,建筑服务的增值税税率为11%。回答者:158****0770

最新知识

2019年营改增税率表-

四、计价费用项目 (一)营改增后建设工程费用项目的组成,除本实施意见另有规定外,均与原《山东省建设工程费用项目组成及计算规则》一致。 (二)企业管理费组成除原有规定外,增加城市维护...

回答者:aa7212635

四、计价费用项目 (一)营改增后建设工程费用项目的组成,除本实施意见另有规定外,均与原《山东省建设工程费用项目组成及计算规则》一致。 (二)企业管理费组成除原有规定外,增加城市维护...

回答者:aa7212635 -

政府出的指导文件回答者:sboyxu

-

既然主要施工阶段是营改增后进行的,合同约定税率调整可相应进行调整,现在结算应该是采用增值税计价模式符合实际。回答者:1962SZM

-

“一般计税”和“简易计税”的不同就是在税金的税率,一般计税填11%,简易计税填3%,【是这样理解的】而一般计税则是人材机单价均不含税?【是的,计入工程造价的人材机是不含税的】那为什...回答者:lbqwuhan

-

一般企业(25%) (一)工业企业,年度应纳税所得额超过30万元,从业人数超过100人,资产总额超过3000万元; (二)其他企业,年度应纳税所得额超过30万元,从业人数超过8...回答者:182175088

专题概述

2019年营改增税率表知识来自于造价通云知平台上百万用户的经验与心得交流。登录注册造价通即可以了解到相关2019年营改增税率表 更新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。

立即注册免费服务热线: 400-823-1298 -