精品文献

安徽造价营改增税金

安徽省定额站营改增实施文件

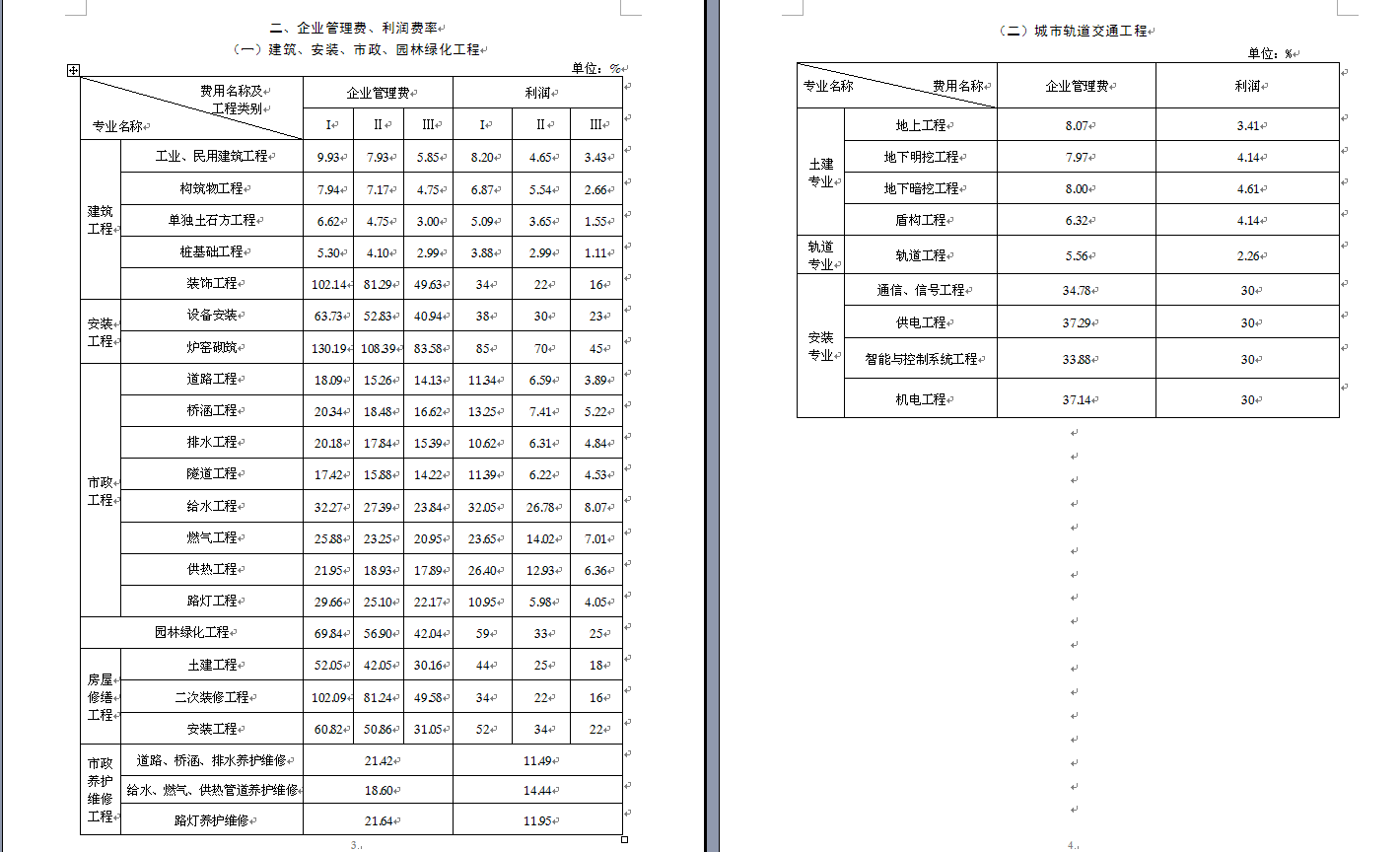

1 关于营业税改征增值税调整现行计价依据的实施意见 造价〔 2016〕11号 各市造价(定额)站: 根据安徽省住房城乡建设厅《关于建筑业营业税改增值税调整我省现行计依据的通知》 (建标 〔2016〕67号)要求,为满足建筑业营改增后建设工程计价需要, 结合我省计价依据的实际情况, 制定本实施意见。 一、调整的计价依据范围 《全国统一房屋修缮工程预算定额安徽省综合价格》(土建、安装分册); 2005“安徽省建设工程消耗量定额 ”综合单价; 2005《安徽省建设工程清单计价费用定额》; 2005《安徽省建设工程清单计价施工机械台班费用定额》; 2008《安徽省建筑节能定额综合单价表》; 2009“安徽省建筑、装饰装修工程及安装工程(常用册) ”计价定额综合单价; 2010《安徽省城市轨道交通工程计价定额综合单价》; 2011《安徽省建设工程概算定额》(建筑、安装工程); 2011《安徽省建设

1建筑业营改增税收政策指南

建筑业营改增税收政策指南 2016年 3月 24日,财政部、国家税务总局向社会公布了《关于全面推开营业税改征增 值税试点的通知》(财税﹝ 2016﹞ 36号)(以下简称 36号文),经国务院批准,自 2016 年 5 月 1 日起,在全国范围内全面推开营改增试点, 建筑业全部营业税纳税人纳入此次试点 范围,由缴纳营业税改为缴纳增值税。 本指南对 36号文和《国家税务总局关于发布 <纳税人 跨县(市、区)提供建筑服务增值税征收管理暂行办法 >的公告》(国家税务总局公告 2016 年 17号)中有关建筑业的政策规定进行了整理。 一、纳税人和扣缴义务人 (一)纳税人范围 1、基本规定 在中华人民共和国境内提供建筑服务的单位和个人,为增值税纳税人。 单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。 个人,是指个体工商户和其他个人。 在境内提供建筑服务是指建筑服务的销售方或者购买方