精品文献

偿债能力比率怎么计算

2015年电大网上作业ST鞍钢财务报表偿债能力分析

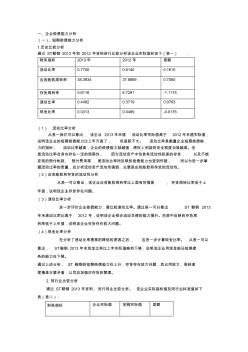

一、企业偿债能力分析 (一)、短期偿债能力分析 1.历史比较分析 通过 ST鞍钢 2013 年和 2012 年资料进行比较分析该企业实际指标如下(表一) : 财务指标 2013年 2012 年 差额 流动比率 0.7750 0.6140 0.1610 应收账款周转率 38.3934 37.6869 0.7065 存货周转率 5.6116 6.7291 -1.1175 速动比率 0.4482 0.3719 0.0763 现金比率 0.0313 0.0489 -0.0176 (1) 流动比率分析 从表一我们可以看出, 该企业 2013年末值 流动比率实际值高于 2012年末值实际值, 说明该企业的短期偿债能力比上年升高了, 但差距不大。 流动比率是衡量企业短期偿债能 力的指标, 流动比率越高,企业的偿债能力就越强,债权人利益的安全程度也就越高。但 是流动比率自身也存在一定的局限性,

宏观调控政策对房地产项目现金流及偿债能力的影响

宏观调控政策对房地产项目现金流及偿债能力的影响

宏观调控政策对房地产项目现金流及偿债能力的影响

本文基于房地产开发项目月度现金流模型、统计数据和相关假设,构建模型的典型示例,研究现金流的主要影响因素、宏观调控政策对房地产市场以及房地产开发项目现金流的影响,对典型示例进行宏观调控政策影响的组合压力测试。研究表明:房地产开发项目偿债能力受销售情况影响大,受贷款金额和利率的影响小;如果宏观政策引起房地产市场销售显著放缓,那么即便价格下降幅度不大,也会导致贷款风险。针对风险,商业银行应加强存量房地产开发贷款动态风险管理,对新增贷款要关注自筹资金、成本、市场等情况。