精品文献

工程施工科目余额

工程施工、工程结算科目

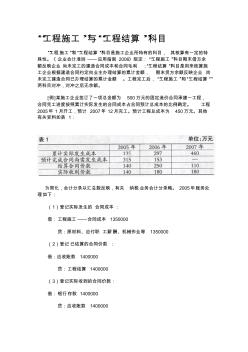

“工程施工”与“工程结算 ”科目 “工程施工”和“工程结算 ”科目是施工企业所特有的科目, 其核算有一定的特 殊性。《 企业会计准则 ——应用指南 2006》规定:“工程施工”科目期末借方余 额反映企业 尚未完工的建造合同成本和合同毛利 ;“工程结算 ”科目是用来核算施 工企业根据建造合同约定向业主办理结算的累计金额, 期末贷方余额反映企业 尚 未完工建造合同已办理结算的累计金额 。工程完工后, “工程施工”和“工程结算” 两科目对冲,对冲之后无余额。 [例 ]某施工企业签订了一项总金额为 500万元的固定造价合同承建一工程, 合同完工进度按照累计实际发生的合同成本占合同预计总成本的比例确定。 工程 2005年 1月开工,预计 2007年 12月完工。预计工程总成本为 450万元。其他 有关资料如表 1: 为简化,会计分录以汇总数反映,有关 纳税业务会计分录略。 2005年账务处 理如下:

工程施工明细科目的设置

工程施工明细科目的设置 建筑施工企业的会计核算有一定的特殊性。特别是在成本核算和收入的确认上,和其他企业都有很大 的不同。工程施工相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成 本”和“毛利”两个二级明细科目。在两个二级明细科目下还会设置很多三级明细科目,中华会计网校小 编整理这些三级明细科目的具体核算内容,如下所示: 1.人工费:是指直接从事建筑安装工程施工的生产工人开支的各项费用,内容包括: (1)基本工资:是指发放给生产工人的基本工资。 (2)工资性补贴:是指按规定标准发放的物价补贴。 (3)生产工人辅助工资:是指生产工人年有效施工天数以外非作业天数的工资。 (4)职工福利费:是指按规定标准计提的生产工人福利费(根据生产工人工资总额提取)。 (5)生产工人劳动保护费:是指按规定标准发放的劳动保护用品的购置费及修理费,徒工服装补贴, 防暑降温费,在有碍身体