精品文献

个税扣除房贷利息

两个企业所得税税前扣除应该关注的方面-2019年精选文档

两个企业所得税税前扣除应该关注的方面 许多企业为了实现利润最大化和税负最低化, 通过虚增成 本和费用、收入不入账等违法手段来偷逃税, 也有企业利用税收 法律法规的不健全, 通过策划财务环节等手段来规避纳税, 诸如 跨国公司采取的转移定价、高进低出、避税港建企业、以及资产 评估提高折旧、 利用高利率贷款等等, 这些方法虽然说避税违反 了税收立法意图, 有悖于政府的税收政策导向, 但避税并不违法。 我这里需要介绍的是合法纳税企业合理避税以外有关企业 所得税应该注意的两个方面:关联企业借款利息和发票问题。 一、关联企业借款利息 企业借款利息一般是成本构成的重要组成部分, 而关联企业 借款利息又是关联企业间进行利润转移的一个重要手段, 因此税 务部门对此高度重视,按照《财政部、国家税务总局关于企业关 联方利息支出税前扣除标准有关税收政策问题的通知(财税 [2008]121 号)》对关联企业借款利息

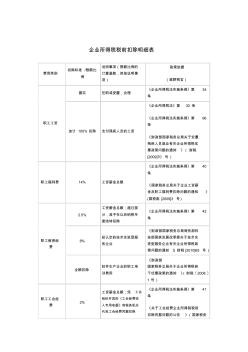

企业所得税税前扣除完整明细表

企业所得税税前扣除明细表 费用类别 扣除标准 /限额比 例 说明事项(限额比例的 计算基数,其他说明事 项) 政策依据 (梁野税官) 职工工资 据实 任职或受雇,合理 《企业所得税法实施条例》第 34 条 加计 100% 扣除 支付残疾人员的工资 《企业所得税法》第 30 条 《企业所得税法实施条例》第 96 条 《财政部国家税务总局关于安置 残疾人员就业有关企业所得税优 惠政策问题的通知 》( 财税 [2009]70 号) 职工福利费 14% 工资薪金总额 《企业所得税法实施条例》第 40 条 《国家税务总局关于企业工资薪 金及职工福利费扣除问题的通知 》 (国税函 [2009]3 号 ) 职工教育经 费 2.5% 工资薪金总额;超过部 分,准予在以后纳税年 度结转扣除 《企业所得税法实施条例》第 42 条 8% 经认定的技术先进型服 务企业 《财政部国家税务总局商务部科 技部国家发展改